Estratto dell’articolo di Rosaria Amato per “la Repubblica”

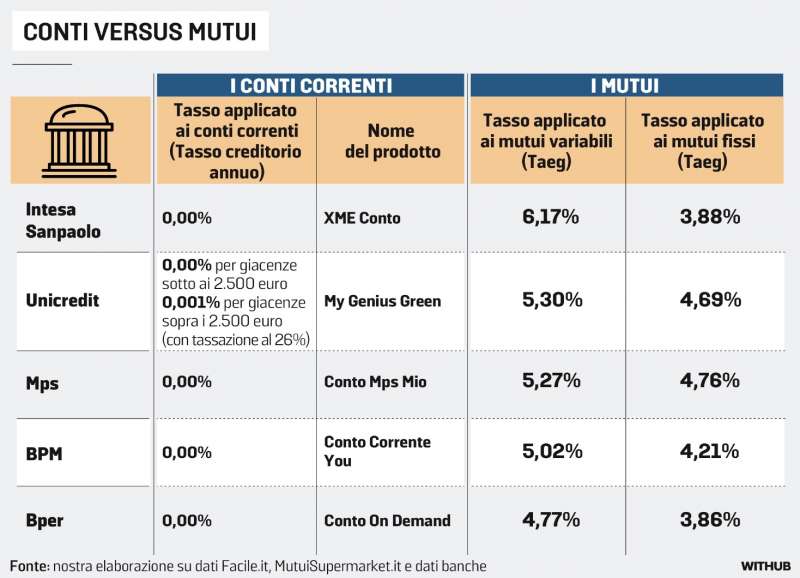

TASSI DEI CONTI CORRENTI VS TASSI DEI MUTUI

TASSI DEI CONTI CORRENTI VS TASSI DEI MUTUI

«Può essere che prima o poi le banche decidano di remunerare i conti correnti, ma è difficile perché nella loro visione non sono uno strumento di risparmio, ma di pagamento».

Angelo Baglioni, professore di Economia Politica alla Cattolica e direttore dell’Osservatorio Monetario (che fa capo alla stessa università) è scettico sulla soluzione adottata dal governo con il prelievo sugli extraprofitti.

Non solo perché, come spiega, «è molto arbitrario stabilire a quanto ammontano ». C’è un motivo in più: «I tassi sui conti correnti non saliranno sulla spinta di questa norma», assicura, così come non sono aumentati in circostanze analoghe prima. E come non aumentano nel resto dell’Europa: non in Spagna (dove il governo ha varato un provvedimento dal contenuto analogo a quello del governo Meloni), non in Germania, dove solo poche banche, come la Commerzbank, remunerano i depositi con tassi che sfiorano a fatica il 3% lordo, o in Francia, dove i libretti di risparmio assicurano un rendimento che può arrivare al 6% lordo, ma con una serie di paletti che ne limitano la diffusione (a cominciare da quelli legati al reddito), tanto che la metà dei francesi che ne avrebbe diritto non vi ha fatto ricorso.

banche liquidita

banche liquidita

Gli ultimi dati della Banca d’Italia mostrano una differenza sempre più ampia tra l’andamento dei tassi d’interesse attivi e passivi: a giugno i tassi di interesse sui mutui erogati alle famiglie sono arrivati al 4,65%, dal 4,58 di maggio; il Taeg sulle nuove erogazioni di credito al consumo si è collocato al 9,03%, mentre i tassi sul complesso dei depositi in essere sono arrivati allo 0,72%.

[…] Eppure i conti correnti, remunerati o no, restano la forma di risparmio preferita dagli italiani. Lo attesta puntualmente ogni anno l’indagine di Ipsos, pubblicata in occasione della Giornata del Risparmio: negli ultimi 15 anni oltre il 60% degli italiani, con variazioni irrisorie di anno in anno, dichiara che preferisce tenere i risparmi “liquidi”, cioè sul conto. Una tendenza che le banche stanno cercando per ora inutilmente di attenuare attraverso robuste campagne di educazione finanziaria, che rendano gli italiani consapevoli delle altre forme di impiego e di investimento del risparmio.

conto corrente 2

conto corrente 2

Per il momento l’unica forma onorevole di compromesso tra le banche che vorrebbero impiegare il danaro depositato in modo attivo e i correntisti che lo vogliono lì, disponibile, sul conto, è il conto deposito, che garantisce una remunerazione a fronte dell’impegno di non ritirare il danaro per un certo periodo.

«Ci sono depositi che offrono rendimenti molto interessanti – dice Baglioni – anche al 4-4,50%, ma i clienti li conoscono poco, e le banche non li pubblicizzano perché comunque per loro si tratta di un prodotto molto costoso».

In effetti gli stessi dati di Bankitalia mostrano un rialzo ben più significativo per la curva dei depositi remunerati rispetto ai conti correnti ordinari, che supera ormai il tasso del 2,5%. Ma neanche i conti deposito, per quanto nelle ultime settimane abbiano registrato una notevole vivacità, costituiscono la soluzione che può permettere il “pareggio” rivendicato dal governo tra tassi attivi e passivi:

conto corrente 3

conto corrente 3

«Ormai le banche non guadagnano più né sui mutui né sui conti correnti – rileva Francesca Tedeschi Di Dario, analista, cofounder di Osservatorio finanziario – ma soprattutto sul risparmio gestito, che permette di riscuotere le commissioni. Il che non significa che le banche non stiano anche offrendo conti di deposito interessanti: ci sono al momento offerte che arrivano anche a raggiungere e superare il 4% lordo, a fronte però di una parte della liquidità investita sui prodotti di risparmio gestito». Proposte che i risparmiatori italiani fanno ancora fatica a digerire, anche perché spesso impongono anche vincoli molto lunghi, prevedendo spesso delle penali nel caso in cui si decida di svincolare le somme in anticipo sulla scadenza.