Enrico Ascari per “YouInvest.it” pubblicato da “il Foglio del lunedì”

A ogni crollo delle Borse…bisognerebbe domandarsi quanto le Borse avevano guadagnato prima, giorno dopo giorno. La differenza è che il “meno” è traumatico, veloce e viene urlato nei titoli di giornale: bruciati migliaia di miliardi. Il “più”, invece, era stato progressivo e silenzioso. Sempre migliaia di miliardi, però annunciati da nessuna fanfara» (Michele Serra, La Repubblica, 25 agosto 2015).

SCOPPIATA LA BOLLA ALLA BORSA SHANGHAI

SCOPPIATA LA BOLLA ALLA BORSA SHANGHAI

Il commento più sobrio. Ad ogni capitombolo di qualche mercato in giro per il mondo, si “bruciano” decine o centinaia di miliardi di “capitalizzazione” (valore delle azioni). L’ultimo spurgo di qualche giorno fa avrebbe incenerito cinque trilioni (5mila miliardi) di dollari di “valore”, poco più del Pil giapponese, metà di quello cinese. Miracolosamente risorto dalle ceneri, come l’araba fenice, nelle 48 ore successive. In verità i mercati sono gli improbabili interpreti della teoria della relatività (nulla si crea, nulla si distrugge, tutto si trasforma).

Almeno fino al momento in cui guadagni o perdite si cristallizzano, con la chiusura delle posizioni in essere. Basta non vendere, soprattutto nel momento sbagliato, per evitare le peggiori “bruciature”. I mercati sono anche il regno del relativismo. Quando si parla di economia o finanza il terreno diventa scivoloso. Siamo lontanissimi dalle scienze esatte e perfino – almeno per quanto riguarda la giostra dei prezzi finanziari – da universi valutabili con il calcolo delle probabilità. Camminiamo nelle sabbie mobili dell’ignoto (il futuro) e della manipolazione statistica (il passato).

SCOPPIATA LA BOLLA ALLA BORSA SHANGHAI

SCOPPIATA LA BOLLA ALLA BORSA SHANGHAI

Gli esperti di mercato sono specialisti in materia. Producono migliaia di statistiche quotidiane che lanciano sui media, analizzando i fenomeni più improbabili e irrilevanti, amplificandoli a dismisura. Il tutto per condizionare un pubblico che è sempre più lontano dall’intervento diretto sui mercati ma alimenta con il proprio risparmio gli intermediari che gestiscono i soldi degli altri. I veri utilizzatori finali delle tanto incensate politiche non convenzionali delle Banche Centrali.

Anche per questo i mercati finanziari non vanno presi troppo sul serio. Un paio di giorni ad alta tensione, a cavallo del week end del 23 agosto sono bastati per scatenare le reazioni pavloviane di squadroni di economisti e presunti esperti prontamente chiamati a raccolta dai media per pontificare sul dramma finanziario di giornata. Con toni inevitabilmente catastrofici. Improvvisamente l’economia cinese, le cui complesse dinamiche rimangono peraltro oscure e incomprensibili anche agli insiders, è diventata lo spauracchio globale. Due giorni di vendite sui mercati sono stati considerati la prova provata della «peggiore crisi degli ultimi 30 anni».

shanghai

shanghai

Una vera e propria allucinazione collettiva alimentata ad arte dai media ma figlia di una lettura naif del rapporto tra le dinamiche finanziarie e reali e di una scarsa comprensione delle modalità di funzionamento della finanza “postmoderna”, quella seguente alla grande crisi finanziaria del 2008. Il tutto favorito dall’ingiustificata enfasi sulla presunta centralità dei mercati finanziari, diventati l’idolo di cui si implora la benevolenza, di cui non va scatenato il furore distruttivo.

Un mito alimentato dal comportamento delle banche centrali e da molti esperti interessati. Insomma, la finanza intesa come Viagra del ciclo economico, stimolo per eccitare gli spiriti animali degli imprenditori o il livello di confidenza dei consumatori. Tutte mezze verità, singolarmente difficili da smentire o provare, che si elevano al ruolo di colossale panzana se raccolte in immaginifica narrazione. Sempre di più, viceversa, i commentatori più seri considerano l’ipertrofia e l’autoreferenzialità dell’ecosistema finanziario una delle concause della debolezza dell’economia reale.

BORSA SHANGHAI

BORSA SHANGHAI

C’è un colossale abbaglio che va demistificato: quello che i mercati finanziari siano in grado di anticipare le dinamiche dell’economia ovvero ne riflettano pedissequamente le tendenze. Viceversa, soprattutto nel breve andare, ci dicono poche e confuse cose. Solo con il passare del tempo e con il senno del poi, a volte, è empiricamente verificabile una convergenza tra finanza ed economia.

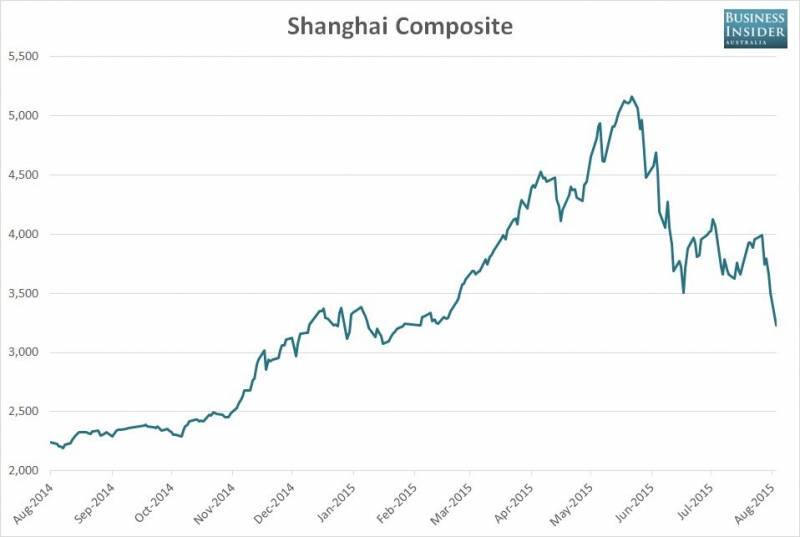

Ma non sempre è così: di fronte a una spettacolare crescita negli anni ’90 la borsa cinese di allora (certo ancora meno trasparente di quella odierna) per almeno un decennio è rimasta al palo. Per contro in meno di un anno, fino allo scorso marzo, le bische a cielo aperto di Shenzen e Shanghai hanno visto più che raddoppiare il valore delle società quotate di fronte a un rallentamento economico fin troppo evidente. Rimane sempre attuale una battuta dell’economista Paul Samuelson sulla capacità della Borsa americana di prevedere «nove delle ultime cinque recessioni».

Ma con la globalizzazione c’è un motivo aggiuntivo che rende sempre più evanescente la relazione tra le borse e l’andamento economico di singoli paesi o aree geografiche: la dinamica degli utili delle multinazionali che governano l’economia e dominano la capitalizzazione degli indici azionari è sempre più divergente da quella delle economie nazionali e dei redditi delle famiglie, ovunque esse vivano. In definitiva le divagazioni estive dei mercati azionari americani ed europei hanno avuto poco a che fare con le recenti dinamiche economiche della Cina e men che meno vanno considerate un indicatore delle prospettive future del grande paese asiatico e dell’economia mondiale.

borsa shanghai 1

borsa shanghai 1

Sono probabilmente una reazione tecnica e violenta, fin troppo tardiva ma in definitiva fisiologica, a dinamiche economiche note da tempo e troppo a lungo rimosse. Sono «affari interni» dell’ecosistema finanziario, sempre più manipolato dai banchieri centrali.

Quanto successo all’apertura della borsa americana lo scorso 24 agosto, con decine di azioni di primarie società sprofondate per qualche decina di secondi su livelli del 20-30% inferiori alla chiusura precedente e gli scambi temporaneamente bloccati, somiglia ad altri sempre più frequenti episodi degli ultimi anni, determinati probabilmente dall’attività di operatori che forniscono liquidità ai mercati elettronici con modelli di trading computerizzato basati su algoritmi che sfruttano le minime differenze di prezzo in tempi misurabili in nanosecondi.

I violenti rimbalzi dei giorni successivi sono stati causati dai soliti tempestivi interventi, con fatti e parole, dei banchieri centrali, ormai terrorizzati dal timore di perdere il controllo dei mercati finanziari globali. Probabilmente vanno ricondotti anche ai modelli comportamentali che caratterizzano l’ecosistema finanziario attuale.

BORSA SHANGAY

BORSA SHANGAY

I mercati della contemporaneità non hanno nulla a che vedere con quelli di qualche decennio fa. Anche la finanza, parafrasando Zygmunt Bauman è diventata “liquida”, rimane un mistero perché oggetto di continua evoluzione, di perenne trasformazione e metamorfosi. Dopo il crack di Lehman Brothers il dominio dell’ecosistema finanziario è passato dalle banche ai grandi gestori di patrimoni per conto terzi. Sono quelli che amministrano i nostri soldi ma soprattutto quelli dei milionari occidentali, sempre più ricchi, e orientali, sempre più numerosi.

Si tratta un’industria che controlla 74.000 miliardi di dollari di attività, con profitti che hanno superato i 102 miliardi di dollari e che derivano dalle commissioni pagate dai clienti in percentuale dei patrimoni in gestione. Se i mercati salgono i profitti lievitano a prescindere dalle effettive capacità e i rischi di mercato sono comunque a carico dei clienti finali. Il potere di condizionamento su Washington e Londra di questo complesso di interessi è tanto rilevante quanto opaco.

Sono operatori, che dispongono di infinite risorse da spendere in attività di promozione e di lobby hanno un legittimo interesse affinchè i mercati, almeno quelli principali a partire da Wall Street, continuino a salire, possibilmente con moderazione e il più possibile in sintonia tra di loro. Ovviamente non sono in grado di anticipare le tendenze del ciclo economico o determinare i trend di mercato ma possono condizionarli, limitarli o accelerarli. Non è un caso che l’andamento delle quotazioni sia sempre più stagionale, probabilmente influenzato dalle politiche di massimizzazione e protezione dei profitti annuali di questi colossi finanziari.

borsa shanghai 2

borsa shanghai 2

E che i grafici dei mercati azionari di Wall Street e Londra ormai somiglino sempre più a una linea orizzontale crescente con interruzioni brevissime e sempre più rare. Non è nell’interesse di questi intermediari che si possa consolidare un mercato “orso” tradizionale, come quelli dei bei tempi andati, che duri almeno sei mesi e porti ad un calo di almeno il venti per cento.

È proprio vero che i mercati, come le stagioni, non sono più quelli di una volta. Tutto ciò non significa che il rallentamento dell’economia cinese, da tempo visibile e da ultimo ratificato con la prima, ma non ultima, svalutazione dello yuan, sia irrilevante e, in prospettiva, piuttosto preoccupante per il futuro dell’economia globale.

BOLLA FINANZIARIA ALLA BORSA DI SHANGHAI

BOLLA FINANZIARIA ALLA BORSA DI SHANGHAI

D’altra parte, se i mercati finanziari spesso non sono un barometro affidabile, non sono neppure ciechi: da tempo il continuo calo delle materie prime e la continua erosione del valore delle valute emergenti segnalano il rafforzamento di una congiuntura deflazionistica globale, confermata dai recenti dati sul calo del commercio internazionale. Il punto è che eccessi di improvvisa apparente follia non rappresentano la stella polare per individuare le giuste rotte nei meandri dell’economia e della finanza. Piuttosto, per il risparmiatore accorto, il più delle volte rappresentano buone occasioni d’investimento