GUARDA QUI LA VIDEO-INCHIESTA DI MILENA GABANELLI SUGLI UTILI DELLE BANCHE

Estratto dell’articolo di Milena Gabanelli per il “Corriere della Sera”

MILENA GABANELLI - GLI UTILI DELLE BANCHE - DATAROOM

MILENA GABANELLI - GLI UTILI DELLE BANCHE - DATAROOM

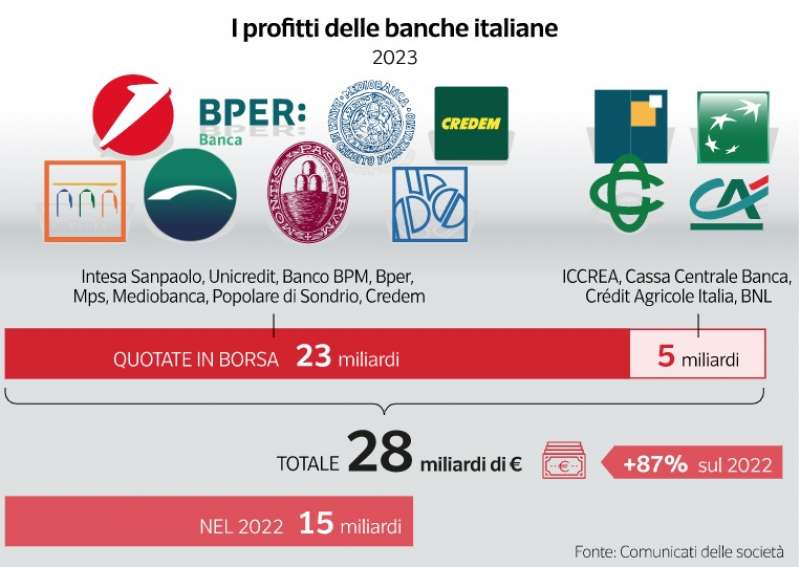

I numeri arrivano dai comunicati delle principali banche italiane quotate: Intesa Sanpaolo, Unicredit, Banco Bpm, Bper, Mps, Mediobanca, Popolare di Sondrio e Credem hanno registrato nel corso del 2023 utili per 23 miliardi, che salgono a circa 28 miliardi se si aggiungono quelli di Iccrea, Cassa Centrale Banca, della controllata bancaria italiana del Crédit Agricole e della Bnl, controllata italiana del gruppo Paribas. Un boom di utili, con un valore ben superiore (+ 87%) al già significativo risultato di 15 miliardi conseguito nel 2022.

Visto l’impatto che questo settore ha sulla vita di tantissimi privati ed imprese, con l’aiuto di Arturo Capasso (prof di Corporate Finance alla Luiss) e dell’ex dirigente bancario Francesco Tuccari, proviamo a capire come si è formato questo enorme profitto e soprattutto quali sono i reali beneficiari.

Come guadagnano

PROFITTI DELLE BANCHE ITALIANE - DATAROOM 8

PROFITTI DELLE BANCHE ITALIANE - DATAROOM 8

Le banche guadagnano principalmente attraverso tre diverse attività. La prima è quella di intermediazione di denaro: la banca riconosce un interesse fisso a chi deposita soldi (interessi passivi), e si fa pagare (interessi attivi) da chi chiede prestiti un tasso base di riferimento (l’Euribor per i finanziamenti a tasso variabile, e l’Irs per quelli a tasso fisso) a cui aggiunge un «sovraprezzo», che varia in proporzione alla «rischiosità» dei soggetti finanziati. La differenza è il «margine d’interesse».

MILENA GABANELLI - GLI UTILI DELLE BANCHE - DATAROOM

MILENA GABANELLI - GLI UTILI DELLE BANCHE - DATAROOM

La seconda attività riguarda le commissioni che incassa ogni qualvolta effettua operazioni per conto del cliente: dal pagamento di una utenza all’incasso di un assegno, dalla gestione del conto corrente ai bonifici, prelievo contanti con il bancomat, vendita di prodotti finanziari.

La terza attività sono gli investimenti finanziari, dai quali la banca può conseguire un utile o una perdita (proventi finanziari). Nel biennio 2022-2023 è il «margine di interesse» a raggiungere la componente di maggior valore: quasi il 60%.

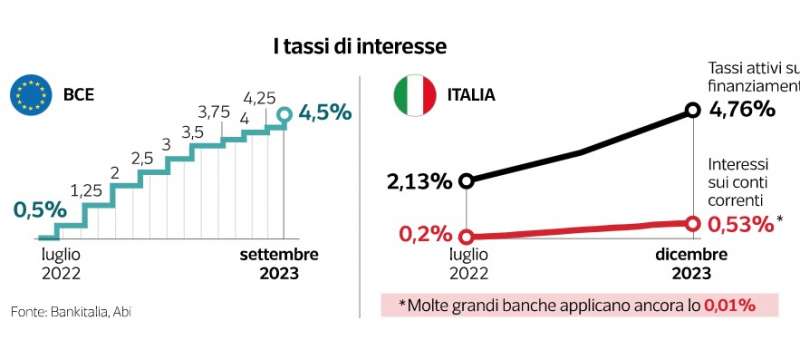

PROFITTI DELLE BANCHE ITALIANE - DATAROOM 7

PROFITTI DELLE BANCHE ITALIANE - DATAROOM 7

Cosa è successo? Dalla sua costituzione la Bce ha posto fra i propri obiettivi un livello di inflazione al 2%. All’inizio del 2022, a seguito di 2 anni di pandemia e lo scoppio della guerra in Ucraina con i rincari dell’energia, i prezzi sono esplosi. Per contenerli, nel mese di luglio del 2022, la Bce ha innalzato il tasso di riferimento portandolo nell’arco di 14 mesi dallo 0,5% al 4,50%.

Il sistema bancario italiano ha applicato subito questi rialzi, ma solo sui finanziamenti, passati nel biennio 2022-2023 dal 2,13% al 4,76%. Mentre gli interessi riconosciuti ai depositanti sono rimasti pressoché fermi allo 0,20% e solo nell’ultimo trimestre 2023 sono arrivati allo 0,53%. Va detto che ancora oggi molte grandi banche applicano sui deposti a vista lo 0,01%.

MILENA GABANELLI - GLI UTILI DELLE BANCHE - DATAROOM

MILENA GABANELLI - GLI UTILI DELLE BANCHE - DATAROOM

Eppure l’art. 118, comma 4, della Legge bancaria dice espressamente: «Le variazioni dei tassi di interesse adottate in previsione o in conseguenza di decisioni di politica monetaria riguardano contestualmente sia i tassi debitori che quelli creditori, e si applicano con modalità tali da non recare pregiudizio al cliente».

La vigilanza non ha battuto ciglio. Questo comportamento «differenziato» è forse dovuto al fatto che le banche devono fronteggiare un aumento dei costi di funzionamento e le esposizioni verso clienti che non sono in grado di rimborsare i loro crediti? I dati dimostrano che sia i primi che i secondi sono calati.

Riduzione di sportelli e personale

PROFITTI DELLE BANCHE ITALIANE - DATAROOM 6

PROFITTI DELLE BANCHE ITALIANE - DATAROOM 6

Partiamo dai costi operativi: nel decennio compreso fra il 2013 ed il 2023, le banche hanno ridotto del 37% il numero dei loro sportelli, e di circa il 20% il numero dei loro dipendenti, che vuol dire 50 mila impiegati mandati a casa. Solo negli ultimi due anni è stata registrata la chiusura di oltre 1.500 filiali. Secondo una stima effettuata dalle organizzazioni sindacali di settore, per il 2027 è prevista una riduzione del personale tra le 12 e le 14 mila unità. Tradotto in termini di impatto sulla popolazione: ben 4,4 milioni di persone risiedono in Comuni in cui non possono accedere fisicamente ai servizi bancari. […]

Per quel che riguarda i «costi» sofferti dalla industria bancaria, i cosiddetti crediti problematici, l’Npl Ratio lordo delle banche italiane nel 2023 è sceso al 3,1%; un livello di gran lunga inferiore alla soglia di sicurezza del 5% definita dall’ Eba (l’Autorità di vigilanza bancaria europea). Ciò è avvenuto anche grazie alla cessione ai fondi specializzati di circa 280 miliardi di crediti deteriorati. Tornando, invece, all’enorme incremento dei proventi, quale impatto ha avuto sulle famiglie?

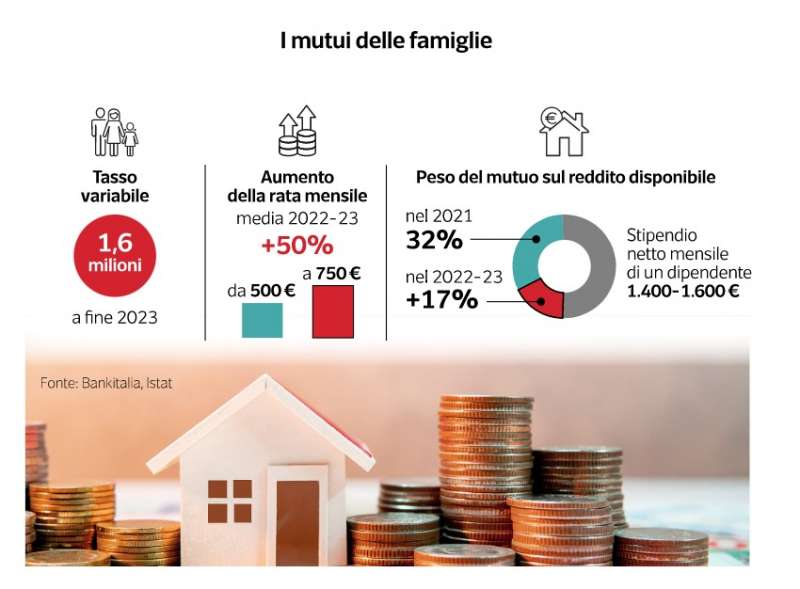

Il peso sui mutui delle famiglie

MILENA GABANELLI - GLI UTILI DELLE BANCHE - DATAROOM

MILENA GABANELLI - GLI UTILI DELLE BANCHE - DATAROOM

Sulla base di dati elaborati da Bankitalia a fine 2023 circa 2,8 milioni di famiglie risultavano avere in essere un mutuo per l’acquisto di una casa a tasso fisso, mentre circa 1,6 milioni a tasso variabile.

Secondo la stessa elaborazione, nel 2021 — ultimo anno per il quale si dispone di dati a livello territoriale — i mutui pesavano sul reddito disponibile per il 32%.

PROFITTI DELLE BANCHE ITALIANE - DATAROOM 4

PROFITTI DELLE BANCHE ITALIANE - DATAROOM 4

In un suo recente intervento (Assiom Forex del 10 febbraio 2024), il Governatore della Banca d’Italia ha ricordato che nell’ultimo biennio la crescita dei tassi applicati sui mutui a tasso variabile ha determinato un aumento della rata mensile del 50%, passata mediamente da 500 a 750 euro. Se si considera che nel nostro Paese (Istat 2023) lo stipendio netto medio di un dipendente oscilla fra i 1.400 ed i 1.600 euro, il solo aumento della rata ha ulteriormente impegnato il 17% del reddito disponile […]

La tassa sugli extra-profitti

MILENA GABANELLI - GLI UTILI DELLE BANCHE - DATAROOM

MILENA GABANELLI - GLI UTILI DELLE BANCHE - DATAROOM

L’enorme incremento dei proventi delle banche quindi non è dovuto a una maggiore efficienza, per questo è stato definito «extraprofitto», e su una quota del «margine d’interesse» il Gove rno, lo scorso agosto , ha annunciato l’applicazione di una «imposta straordinaria» del 40%.

Nelle casse dello Stato sarebbero entrati circa 3/4 miliardi da destinare a misure di sostegno per i mutui delle famiglie in difficoltà, al rifinanziamento del fondo mutui prima casa giovani a tasso variabile, oltre a un contributo per la riduzione delle tasse per famiglie e imprese.

Le banche sono insorte, e il Governo ha concesso un’alternativa: se non volete dare questi soldi allo Stato potete metterli nella vostra cassaforte per rafforzare il patrimonio. Non ne avrebbero bisogno poiché le banche italiane oggi presentano livelli di patrimonializzazione ampiamente al di sopra dei requisiti minimi di vigilanza richiesti dal regolatore europeo, ma ovviamente tutte le banche hanno aderito.

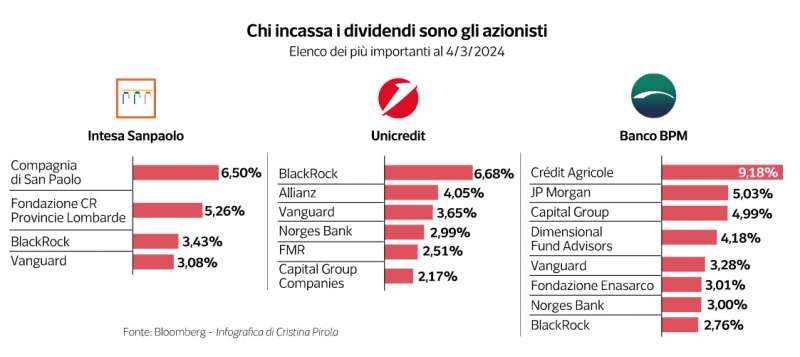

Chi si spartisce il malloppo

PROFITTI DELLE BANCHE ITALIANE - DATAROOM 1

PROFITTI DELLE BANCHE ITALIANE - DATAROOM 1

Tirando le somme: i debitori hanno visto innalzare il costo del loro debito, i depositanti non hanno visto crescere i loro interessi, se non nell’ultimo trimestre e in misura infinitesimale e solo ai clienti che hanno protestato. I reali beneficiari della maggiore redditività delle banche sono stati gli azionisti che si divideranno il 60% di quei 28 miliardi, ovvero i grandi fondi d’investimento internazionali: BlackRock, Vanguard, Capital Group, Dimensional Fund Advisors, ma anche Allianz, Crédit Agricole, JP Morgan ecc..

Dividendi accresciuti anche da una maggiore valorizzazione delle azioni possedute, visto che quasi tutte le maggiori banche hanno fatto grandi acquisti di azioni proprie, aumentandone pertanto il valore, con buona pace di tutte le teorie di «responsabilità sociale d’impresa».

PROFITTI DELLE BANCHE ITALIANE - DATAROOM

PROFITTI DELLE BANCHE ITALIANE - DATAROOM

Va ricordato che quando le banche italiane vanno in crisi lo Stato va in soccorso. È successo con Montepaschi, Veneto Banca, Popolare di Vicenza, e tutte le altre finite in liquidazione coatta. Ora che il sistema bancario vive un periodo di vacche grasse, lo Stato gli concede di non restituire nulla alla collettività.