ROBERTO GUALTIERI GIUSEPPE CONTE

ROBERTO GUALTIERI GIUSEPPE CONTE

BANKITALIA: SCHIZZA DEBITO PRIMI SEI MESI 2020, +121 MLD ++

(ANSA) - ROMA, 14 GEN - Nel primo semestre del 2020, la variazione del debito pubblico in percentuale del Pil ha raggiunto i valori più alti negli ultimi venti anni. Il debito è complessivamente aumentato di 121 miliardi nel semestre, di cui 97,4 miliardi nel secondo trimestre dell'anno. E' quanto emerge dal rapporto di Bankitalia su 'I conti economici e finanziari durante la crisi sanitaria del Covid-19'. Il deficit è invece stato complessivamente inferiore (78 miliardi).

CONTE LAGARDE

CONTE LAGARDE

DEBITI PUBBLICI E VIRUS, PERCHÉ SARÀ DIFFICILE USCIRE DALL’EMERGENZA

Da https://24plus.ilsole24ore.com/

17mila miliardi di dollari. Di tanto - secondo l’Institute of International Finance - è cresciuto il debito pubblico e societario a livello globale nell’anno della pandemia. Numeri senza precedenti che hanno portato il fardello a livello globale alla cifra record di 275mila miliardi di dollari. Sono stati soprattutto gli Stati a indebitarsi per finanziare le ingenti la spesa sanitaria legate alla pandemia. Nonché i piani di di stimolo fiscale necessari a preservare un’economia che, altrimenti, sarebbe stata travolta dal virus. Il debito pubblico a livello globale - stima sempre l’IIF - è passato dal 90 al 105% del Pil.

STIME SULLA RIPRESA POST COVID

STIME SULLA RIPRESA POST COVID

Il ruolo di governi e banche centrali

L’aumento consistente del debito pubblico e societario causa pandemia è stato tutto sommato gestibile in un anno difficile come il 2020. Dopo un’iniziale fase di forti vendite sul debito dei Paesi più vulnerabili come l’Italia nei mesi critici di marzo e aprile la situazione si è andata gradualmente normalizzando.

Soprattutto per via degli interventi delle banche centrali che, mettendo in atto misure di stimolo monetario senza precedenti, hanno garantito che il costo del debito pubblico restasse sotto controllo. I governi, da parte loro, hanno stanziato garanzie pubbliche sui prestiti alle aziende evitando che queste si trovassero in crisi di liquidità. I piani straordinari di cassa integrazione poi hanno evitato licenziamenti in massa garantendo la tenuta sociale in un anno estremamente complicato.

Come il mercato prezza il rischio

DEBITO PUBBLICO

DEBITO PUBBLICO

Guardando alle quotazioni attuali il mercato non sembra manifestare segnali di preoccupazione sulla sostenibilità dei debiti pubblici e privati. Da una parte perché l’avvio della campagna vaccinale ha alimentato la ragionevole speranza che la crisi sanitaria possa essere messa alle spalle quanto prima. Dall’altra perchè le banche centrali hanno garantito che manterranno ancora a lungo le misure di stimolo monetario messe in campo. Oltretutto, in Europa e altrove, si stanno approntando ambiziosi piani di investimenti pubblici per dare fiato alla ripresa.

Le prospettive per il 2021

MOODY'S

MOODY'S

Eppure, nonostante tutte le misure messe in campo e un contesto di mercato che continua ad essere favorevole, il 2021 non si annuncia in discesa per quel che riguarda la gestione del debito pubblico nell’area euro. «Le prospettive economiche restano incerte e la stabilizzazione dei bilanci pubblici ancora fortemente condizionata dagli strascichi della pandemia» scrive Moody’s in un recente report in cui si mettono in fila i fattori di rischio che potrebbero pregiudicare la tenuta dei debiti pubblici.

L’incognita della ripresa

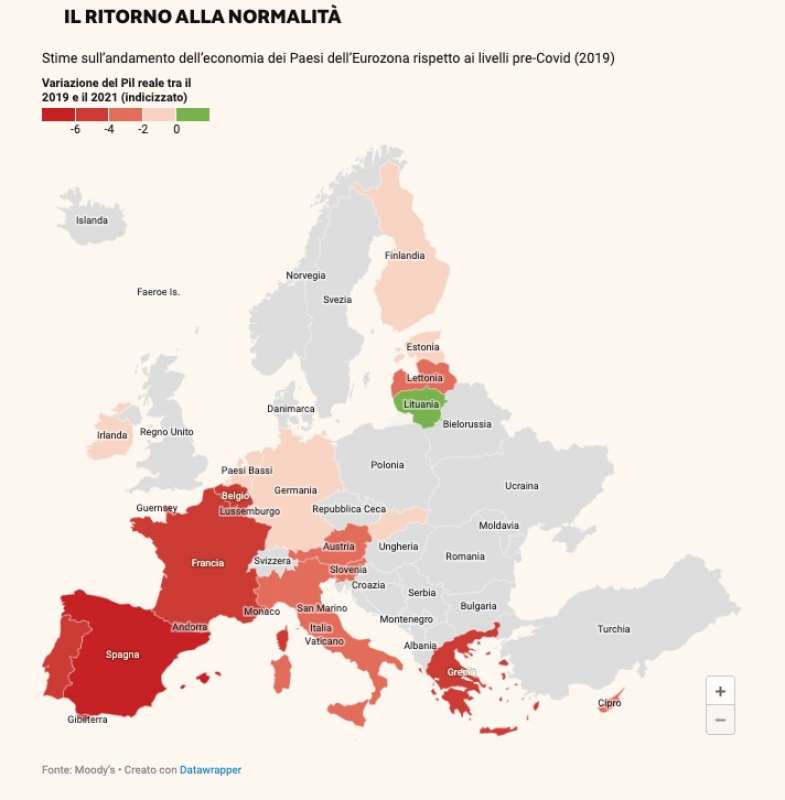

debito pubblico in percentuale del pil

debito pubblico in percentuale del pil

I mercati sembrano aver già scontato una ripresa dell’economia e un ritorno alla normalità grazie al vaccino. Ma quando è presumibile che l’economia dell’Eurozona torni effettivamente ai livelli pre-Covid. Secondo Moody’s non prima del 2022. Ci vorranno ancora mesi perché si possano vedere nel concreto gli effetti della campagna vaccinale e, con ogni probabilità, il primo semestre dell’anno continuerà ad essere pesantemente condizionato dalla crisi sanitaria. Paesi periferici come l’Italia, la Spagna, il Portogallo e la Grecia, a forte vocazione turistica, continueranno a soffrire in questo contesto. Ma anche economie più resilienti come la Germania sono vulnerabili per via della forte dipendenza dall’export in un contesto di commercio globale ancora col freno a mano tirato.

L’exit strategy dagli stimoli

disoccupazione coronavirus disoccupati

disoccupazione coronavirus disoccupati

Secondo Moody’s la principale incognita sulla ripresa riguarda i tempi e i modi in cui i governi decideranno di rimuovere gli aiuti pubblici alle imprese stanziati in questi mesi. Non sarà una scelta facile: rimuovere troppo presto gli aiuti potrebbe provocare la crisi di molte aziende ancora vulnerabili, d’altrocanto mantenerli troppo a lungo, oltre a pesare sui bilanci pubblici, rischia di mantenere in vita una pletora di aziende “zombie” col rischio di creare danni alla concorrenza e alla produttività dell’economia. Una questione strettamente correlata è poi quella che riguarda la sospensione del patto di stabilità e delle regole sugli aiuti di stato.

Secondo Moody’s è plausibile che la sospensione possa continuare anche per quest’anno ma dal 2022 si riproporrà la questione del loro ritorno in vigore. Con tutto ciò che comporta in termini di tenuta dei conti pubblici e libertà di manovra fiscale da parte dei singoli Paesi molto indebitati come l’Italia.

I debiti societari

lavoro donne coronavirus

lavoro donne coronavirus

Il tutto si intreccia poi con un’altra questione di non poco conto: la tenuta dei debiti societari. Rimuovere troppo presto gli aiuti potrebbe avere l’effetto collaterale di provocare un aumento dei crediti deteriorati nei bilanci bancari. Nonché problemi per gli stessi governi a cui gli istituti potrebbero escutere le garanzie pubbliche che i governi hanno stanziato in abbondanza durante la crisi sanitaria. Un problema - fa notare Moody’s - che riguarda in particolare Paesi come la Francia, la Germania o il Belgio in cui il livello dei debito privato è significativamente più alto rispetto, per esempio, all’Italia.

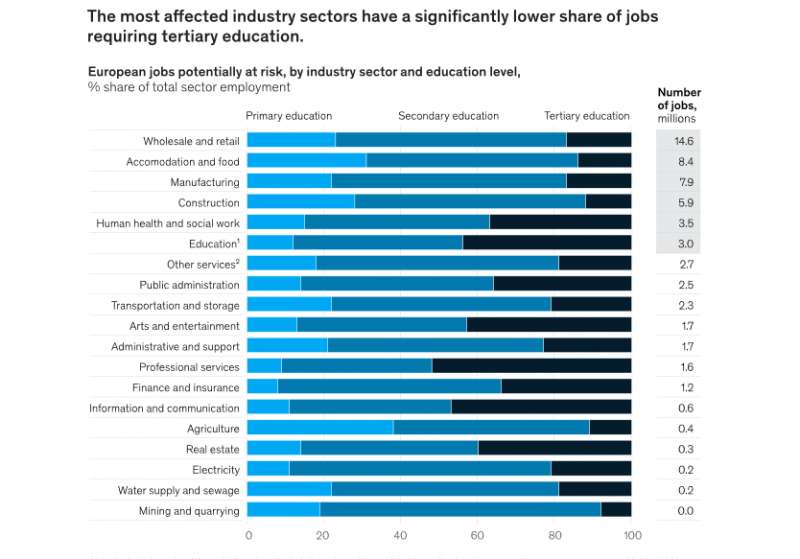

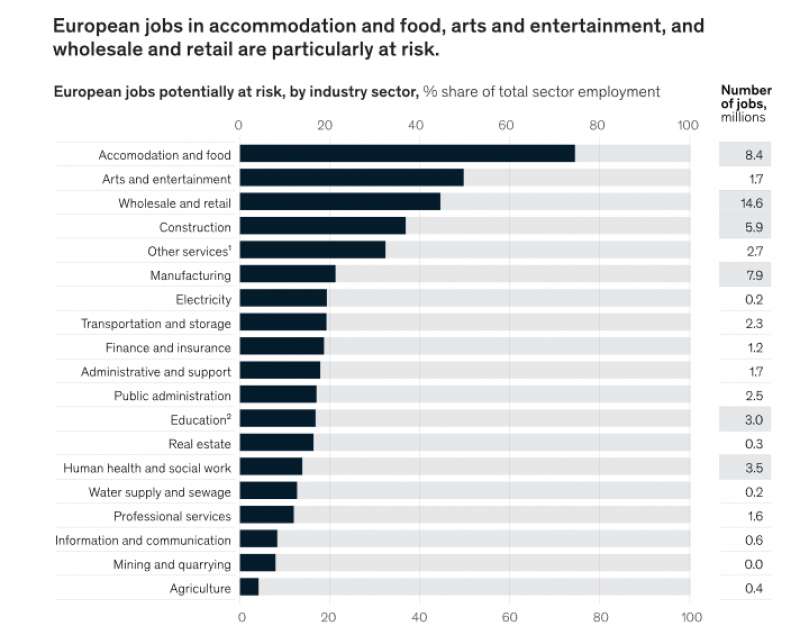

coronavirus i settori piu' a rischio secondo mckinsey 1.

coronavirus i settori piu' a rischio secondo mckinsey 1.  coronavirus i settori piu' a rischio secondo mckinsey

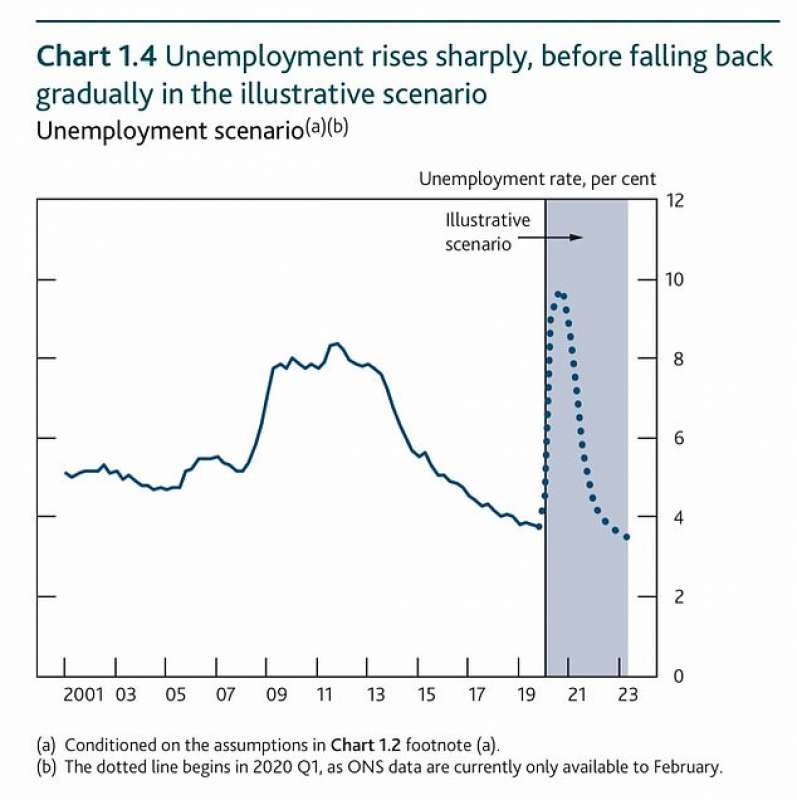

coronavirus i settori piu' a rischio secondo mckinsey  disoccupazione nel regno unito stime bank of england

disoccupazione nel regno unito stime bank of england  chiusi per virus

chiusi per virus  GLI EFFETTI DEL CORONAVIRUS SULLA DISOCCUPAZIONE - STIMA FMI

GLI EFFETTI DEL CORONAVIRUS SULLA DISOCCUPAZIONE - STIMA FMI  tavola calda chiusa in via del corso a roma

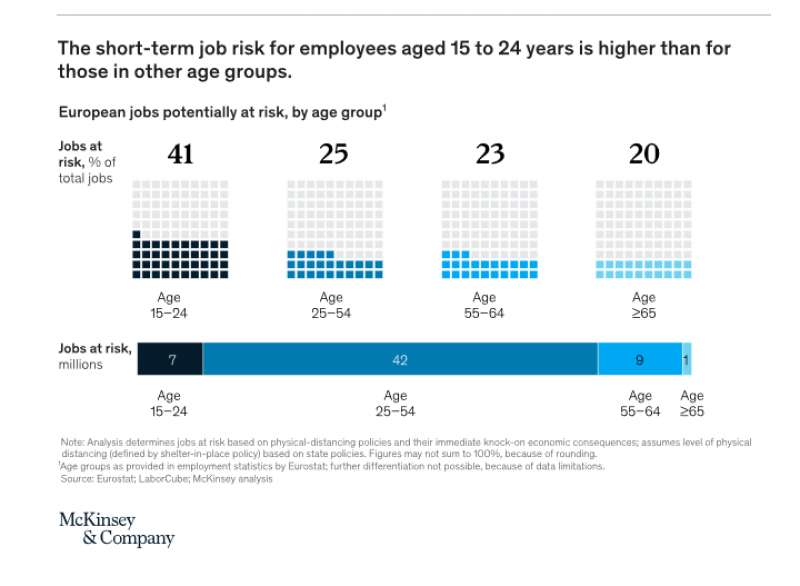

tavola calda chiusa in via del corso a roma  grafico mckinsey lavori a rischio divisi per fascia d'eta'

grafico mckinsey lavori a rischio divisi per fascia d'eta'

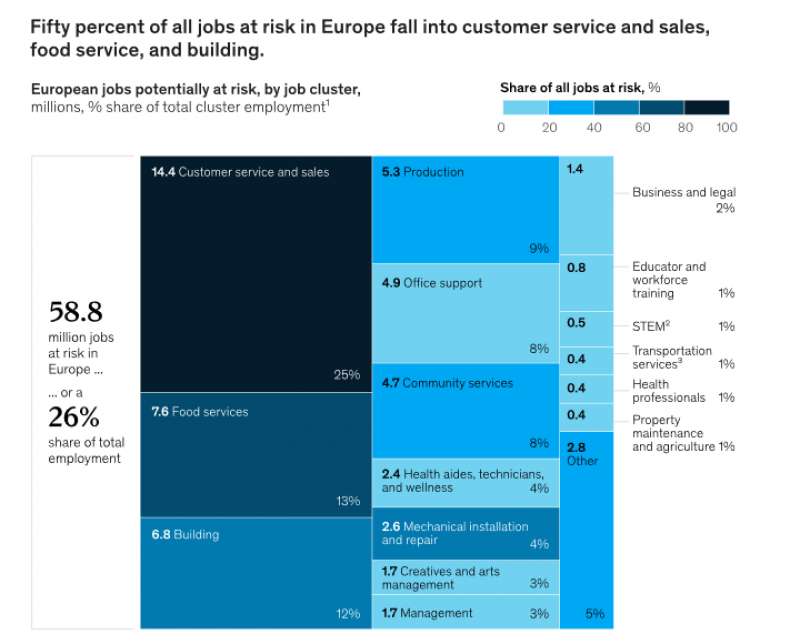

grafico mckinsey settori di occupazione a rischio per il coronavirus

grafico mckinsey settori di occupazione a rischio per il coronavirus