Dario Di Vico per il “Corriere della Sera”

imprenditore e burocrazia

imprenditore e burocrazia

Mentre si mettono a punto (a fatica) calendari e modalità della già mitica Fase 2, come si dipanano i rapporti tra imprese e banche? La domanda è cruciale in un momento in cui le piccole aziende di servizi e manifattura hanno dovuto chiudere le serrande e hanno disperato bisogno di liquidità.

Con l' apposito decreto il governo ha fatto alcune scelte: avrebbe forse potuto rateizzare in automatico parte dei carichi fiscali/contributivi ma ha preferito coinvolgere il sistema bancario che dovrebbe erogare soldi ai Piccoli pressochè in automatico fino alla soglia dei 25 mila euro (con garanzia statale). Almeno così si diceva, purtroppo la realtà è diversa: gli automatismi e le semplificazioni vanno in soffitta e la burocrazia bancaria ha la meglio. Lo dimostra lo scambio di mail di cui siamo venuti in possesso relativo alla richiesta di un finanziamento di 15 mila euro da parte di una Srl.

imprese credito

imprese credito

Con una mail indirizzata alla propria banca, che ha base nel Centro Italia, una piccola azienda che per rispetto della privacy chiameremo Piemmeì invia la documentazione necessaria per richiedere un finanziamento coperto dal Fondo di garanzia. Aggiunge una preghiera di appuntamento, anche veloce, per presentare il tutto. La risposta è una doccia fredda per i titolari della Piemmeì. La banca risponde indicando i documenti necessari per accendere il mutuo. In tutto abbiamo calcolato 12 adempimenti che a loro volta implicano almeno altre 7 documentazioni aggiuntive. Un labirinto di carte.

Si comincia chiedendo la copia degli ultimi due bilanci completi di nota integrativa, verbale di approvazione, ricevuta di deposito e dettaglio delle voci «crediti» e «debiti» commerciali e diversi. Siamo solo alla prima curva. Subito dopo, giustamente, si chiede il bilancio provvisorio al 31.12.2019 sotto forma di stato patrimoniale e conto economico. Ma nella riga successiva della mail si obbliga la Piemmeì a produrre il Durf, il Durc e il DM10. Il Durc sta per Documento Unico di Regolarità Contributiva, il Durf serve a documentare i contratti di appalto, il DM10 è il modello compilato dal datore di lavoro per denunciare all' Inps le retribuzioni mensili dei dipendenti. Appena il tempo di pigiare il tasto per andare a capo e la banca insiste e sollecita «la situazione aggiornata degli affidamenti in essere con altri istituti creditizi, completa di piani di ammortamento e indicazione di eventuali moratorie già concesse» (ma non può consultare la Centrale dei rischi?, ndr). Potrebbe bastare e invece no, la richiesta del rigo successivo è: «Il dettaglio dei debiti tributari e documentazione attestante e eventuale concessione da parte dell' Erario di moratorie e rateizzazioni».

imprese credito

imprese credito

Appena due righe bianche nella mail e la folle corsa nel labirinto continua. Parte una nuova lunga lista di adempimenti pretesi. In questo caso non sono documenti prodotti dalle amministrazioni e dagli enti di controllo ma autocertificazioni da parte dell' impresa. Si comincia dalla «liquidità disponibile» ovvero cassa e importo fidi non totalmente utilizzati (anche presso altri istituti).

Subito dopo la Piemmeì dovrà comunicare i ricavi ripartiti su base mensile aprile-dicembre 2020, relativi a fatture emesse prima dell' interruzione attività. Il passaggio successivo riguarda i costi da sostenere su base mensile aprile-dicembre 2020. Una cifra tonda? No, la banca chiede alla Piemmeì di dettagliare i costi per: a) materie prime, sussidiarie e di consumo; b) servizi; godimento beni di terzi; stipendi e costi del personale; c) spese e oneri diversi di gestione inclusi oneri finanziari (impegni finanziari su cui non è stata richiesta la sospensione).

Ma come fa una Srl che oggi non sa nemmeno se riuscirà a riaprire i battenti a fornire alla banca previsioni per il 2020 che, per altro, se si rivelassero fallaci potrebbero avere anche conseguenze penali?

piccolo imprenditore

piccolo imprenditore

Non ponete la domanda ai burocrati di banca, non è affar loro. Anzi chiedere un sovrappiù di documentazione, anche in epoca di coronavirus, serve a scoraggiare i Piccoli dal farsi avanti. E infatti la lista delle autocertificazioni richieste non è finita. La nostra Piemmeì dovrà anche indicare alla banca «i debiti di fornitura su base mensile relativi a fatture pregresse da sostenere nei mesi aprile-dicembre 2020» (stessa considerazione di sopra). E al rigo successivo si richiedono «i piani di ammortamento dei finanziamenti in essere per i quali è stata chiesta la sospensione».

Il tempo di prendere fiato e il lungo elenco prosegue: la malcapitata azienda che ha bussato per il mutuo deve autocertificare anche «le scadenze fiscali (imposte, tasse e contributi) su base mensile aprile-dicembre 2020», e dulcis in fundo, «le moratorie fiscali (imposte, tasse e contributi) su base mensile aprile-dicembre 2020». Ce l' abbiamo fatta, siamo a fine labirinto e il funzionario della banca con humour inglese chiude la mail con queste parole: «Restiamo a disposizione per eventuali chiarimenti e massima collaborazione».

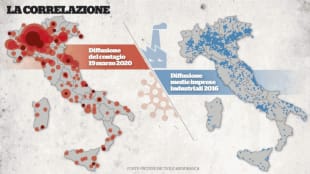

mappa - diffusione del coronavirus vs diffusione imprese

mappa - diffusione del coronavirus vs diffusione imprese  le imprese sotto il lockdown

le imprese sotto il lockdown