Giovanni Pons per “la Repubblica - Affari & Finanza”

PIETRO LABRIOLA

PIETRO LABRIOLA

Dopo sei mesi di battaglie, alla fine, sembra che i soci francesi di Telecom con il supporto dei soci italiani targati Cassa depositi e prestiti, siano riusciti a rintuzzare l'attacco arrivato il 21 novembre dell'anno scorso dal fondo americano Kkr.

L'idea di lanciare un'Opa a favore del 100% degli azionisti, per poi spezzettare la società e rivenderne le diverse parti, era in realtà buona, ma si è scontrata fin da subito contro due barriere.

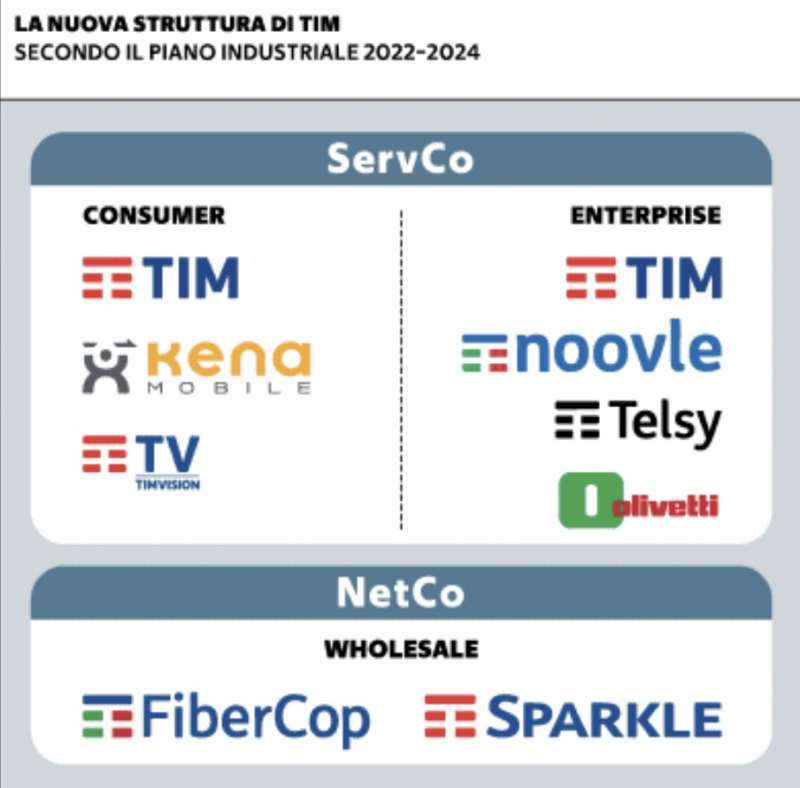

LA NUOVA STRUTTURA DI TIM SECONDO IL PIANO INDUSTRIALE 2022-2024

LA NUOVA STRUTTURA DI TIM SECONDO IL PIANO INDUSTRIALE 2022-2024

La prima: il fatto di essere sollecitata e supportata dall'ex ad Luigi Gubitosi, entrato in rotta di collisione con Vivendi e Cdp. La seconda: la richiesta di un sostanziale via libera da parte del governo, praticamente impossibile da ottenere. Come può il governo di un Paese lasciar gestire la separazione della propria rete telefonica da un fondo di private equity, anche se americano?

Si tratta di una rete strategica per il Paese, visto che attraverso di essa passano una marea di informazioni sensibili. È obbiettivamente molto difficile che possa succedere. E infatti il governo attraverso la Cdp, socia al 10% di Tim, ha accolto l'invito dei soci francesi a studiare direttamente il modo migliore per dividere la società e per questa via cercare una valorizzazione che al momento non si trova riflessa nei prezzi di Borsa.

SALVATORE ROSSI LUIGI GUBITOSI

SALVATORE ROSSI LUIGI GUBITOSI

Certo, per cinque mesi il mercato ha urlato a gran voce che preferiva cedere le azioni a un'eventuale Opa di Kkr, incassando 0,505 euro subito, piuttosto che aspettare almeno tre anni per vedere realizzato il piano del nuovo ad Pietro Labriola, che al momento non sembra suscitare l'entusiamo degli investitori.

Ma a questo punto, dopo un terzo profit warning, una svalutazione dell'attivo da 4 miliardi, un downgrading, forse anche Kkr ha ceduto all'idea che sia meglio fare un passo indietro e aspettare che la società porti avanti i suoi piani, che sicuramente vedranno coinvolto il fondo americano.

kkr

kkr

Kkr infatti nell'agosto 2020 ha siglato un accordo con Tim per entrare con il 37,5% in Fibercop, la società in cui è stata convogliata la rete secondaria, cioé quella dell'ultimo miglio, dagli armadietti sui marciapiedi fino alle case degli utenti.

vincent bollore

vincent bollore

Il fondo ha speso circa 2 miliardi per questa partecipazione e l'attività di progressiva sostituzione dell'ultimo miglio in rame con la fibra fin dentro le case sembra stia procedendo bene.

Fibercop, a dar retta al piano Labriola, dovrebbe però entrare a far parte della NetCo, la società della rete di Tim in cui verranno fatte convergere anche la rete primaria e Sparkle, cioé la società che possiede l'estesa ramificazione di cavi sottomarini presente nei punti più strategici del mondo.

pietro labriola

pietro labriola

Per realizzare questo primo passaggio occorrerà eseguire valutazioni accurate, soprattutto della rete primaria, in quanto le altre due sono già società a sé stanti. E quindi Kkr dovrà diluire la sua partecipazione all'interno di una società più ampia, e lo farà di buon grado se vedrà una convenienza economica nell'operazione. Altrimenti potrebbe già puntare i piedi visto che il contratto per Fibercop prevede che se la società persegue operazioni che non creano valore, il fondo può chiedere di uscire a prezzi determinati.

vincent bollore al telefono

vincent bollore al telefono

Il percorso per arrivare una scissione vera e propria di Tim sarà comunque ancora molto lungo. Un altro passaggio importante sarà quando Cdp dovrà trattare con Vivendi e con il mercato per salire di quota nella NetCo, per diventarne il socio di riferimento. La Cassa non è interessata a mantenere una partecipazione nella ServCo e quindi, in sede di scissione, cercherà di concambiare il 10% che gli spetterà nella ServCo con un incremento di quota nella NetCo. Se tutto ciò avverrà con la società quotata in Borsa sarà il mercato a determinarne i valori e dunque il riferimento per un concambio non dovrebbe essere difficile da trovare.

dario scannapieco

dario scannapieco

Il terzo passaggio cruciale è anche il più delicato perché dipende da un fattore esterno al gruppo, l'Authority della concorrenza europea, e dal fatto che gli interessi di Cdp potrebbero divergere da quelli degli altri soci, inclusi quelli di Vivendi. Stiamo parlando del passaggio che condurrà alla rete unica.

pietro labriola

pietro labriola

Cdp e Tim hanno già firmato un "non disclosure agreement" per sedersi al tavolo e mettere a punto un accordo preliminare che dovrebbe arrivare a fine aprile. Rete unica significa fondere la futura Netco con Open Fiber, l'altra società della rete nata nel 2015 per portare la fibra nelle case e che finora ha spinto molto nelle aree nere (quelle a maggior ritorno economico) e poco in quelle bianche (quelle a fallimento di mercato), per le quali attraverso vari bandi ha anche ricevuto contributi europei.

henry kravis

henry kravis

Il 50% di Open Fiber è stato ceduto alla fine del 2021 dall'Enel: il 40% è andato al fondo australiano Macquarie e il 10% alla stessa Cdp che è così salita al 60%. La valutazione della società è stata molto generosa, 5,3 miliardi per il patrimonio netto a cui si aggiungono 1,6 miliardi di debiti. La Cdp aveva in carico il suo 50% iniziale di Open Fiber a valori molto più bassi, 435 milioni per la precisione.

E si è accollata un ulteriore 10% per 535 milioni, prezzo allineato alla transazione di Macquarie, che ha pagato il suo 40% 2,12 miliardi. Open Fiber è una società che nel 2021 ha realizzato 152 milioni di margine operativo lordo. Ciò significa che è stata pagata a un multiplo impressionante, circa 45 volte il rapporto tra valore d'impresa (6,9 miliardi) ed Ebidta.

Dunque quando si tratterà di trattare per unire in matrimonio NetCo e Open Fiber, Cdp e Macquarie avranno interesse a confermare quelle valutazioni stratosferiche di OF, mentre chi sta dalla parte di Tim, cioé Vivendi, Kkr e il mercato, vorranno valorizzare al massimo la NetCo che comunque avrà un valore espresso dalla Borsa (sempre che si proceda con la scissione).

open fiber 1

open fiber 1

Inoltre, per rendere attraente l'operazione che prevede corpose sinergie, bisognerà aspettare il giudizio della Commissione Ue che deve valutare l'opportunità di un sostanziale ritorno al monopolio in Italia nella rete fissa, da una situazione di duopolio. Se la commissaria Margrethe Vestager imporrà dei paletti per mantenere dei presidi di concorrenza, come la vendita della rete in alcune città lucrose, allora le sinergie potrebbe affievolirsi e l'intera operazione perdere di convenienza. Soprattutto per i fondi infrastrutturali che devono garantire ai loro investitori determinati livelli di ritorno sull'investimento.

henry kravis.

henry kravis.  PIETRO LABRIOLA 2

PIETRO LABRIOLA 2  PIETRO LABRIOLA

PIETRO LABRIOLA