DAGOREPORT- MENTRE LA RIFORMA ELETTORALE APPRODA IN PARLAMENTO, GIORGIA MELONI È TORMENTATA DA…

“LE BANCHE DOVREBBERO RESTITUIRCI DEI SOLDI PERCHÉ SFRUTTANO I NOSTRI DATI PIÙ PERSONALI” – MILENA GABANELLI SPIEGA COME GLI ISTITUTI DI CREDITO GUADAGNANO CON LE INFORMAZIONI CHE OTTENGONO DALLA NOSTRA PROFILAZIONE: “CON L’IMPIEGO DELL’INTELLIGENZA ARTIFICIALE, I NOSTRI DATI VENGONO SPOLPATI E TRASFORMATI IN NUOVE INFORMAZIONI DAL VALORE COMMERCIALE ENORME, CHE FINISCE INTERAMENTE NELLE TASCHE DELLE BANCHE. INSIEME AL CONCETTO DI ‘PRIVACY’. MENTRE GOOGLE, META, AMAZON CI OFFRONO SERVIZI GRATIS E IN CAMBIO CI PROFILANO PER VENDERE I NOSTRI DATI, LA BANCA NON CI REGALA NIENTE: PAGHIAMO LA GESTIONE DEL CONTO CORRENTE, LE COMMISSIONI SU BONIFICI, INVESTIMENTI, CARTE DI CREDITO, GLI INTERESSI SUL MUTUO. SAREBBE OPPORTUNO RESTITUIRCI QUALCOSA…” VIDEO

Estratto dell’articolo di Milena Gabanelli e Andrea Priante per www.corriere.it

milena gabanelli - le banche e i nostri dati - dataroom

milena gabanelli - le banche e i nostri dati - dataroom

Le banche, come è noto, si fanno pagare per ogni servizio che offrono. Non regalano nulla. E allora, cosa ci fanno con la nostra profilazione «sofisticata»? [..]

Per aprire un conto corrente, stipulare un mutuo e, in generale, diventare cliente di una banca, bisogna firmare l’informativa sulla privacy.

Fino a dieci anni fa – prima che entrasse in vigore il regolamento europeo sulla protezione dei dati personali – erano un paio di paginette (qui un’informativa utilizzata fino al 2016) nelle quali veniva sintetizzato in che modo la banca avrebbe utilizzato i nostri dati. Nel 2025, in nome della trasparenza le informative, per esempio, di Bnp Paribas sono diventate di 8 pagin, quelle di Intesa raggiungono le 17 pagine. Alzi la mano chi le legge per esteso.

[…]

le banche e i nostri dati personali - dataroom

le banche e i nostri dati personali - dataroom

Eppure, con l’impiego dell’intelligenza artificiale, oggi i nostri dati vengono spolpati e trasformati in nuove informazioni dal valore commerciale enorme, che finisce interamente nelle tasche delle banche. Insieme al concetto di «privacy». Vediamo come.

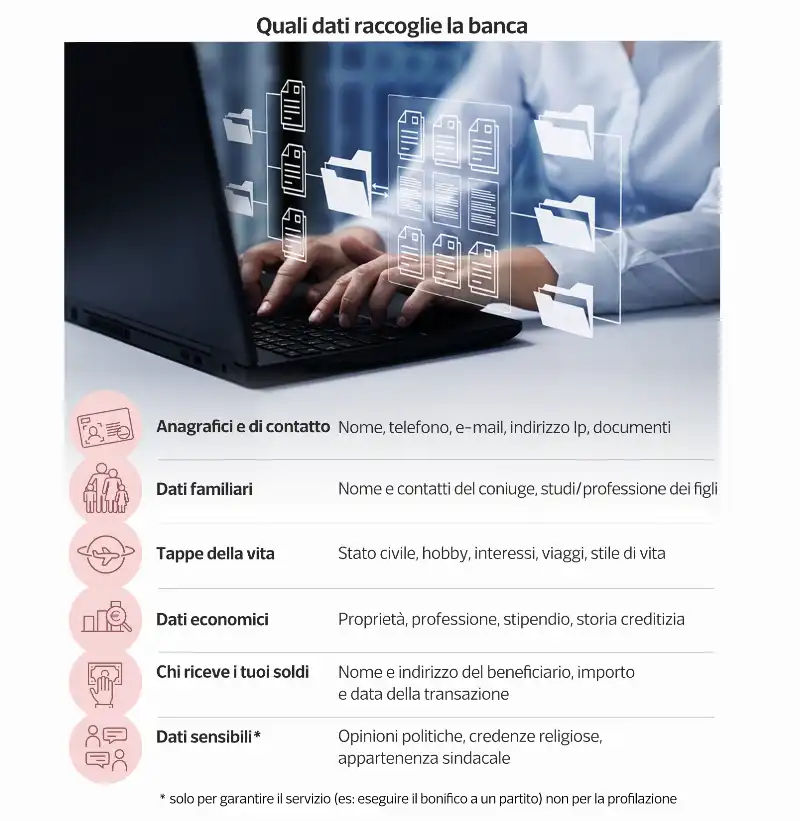

Cosa sanno le banche

Qualunque operazione tu faccia, la banca memorizza ogni dettaglio: indirizzo email, il telefono tuo e di tua moglie, per chi lavori, quanto guadagni, che auto guidi, che telefono usi, se sei divorziato, che lavoro fanno i tuoi figli, la tua geolocalizzazione (dove vai e a che ora).

E visto che raccoglie nomi, indirizzi e contatti dei beneficiari di ogni bonifico, pagamento elettronico, e acquisti online, la banca può sapere perfettamente come spendi i tuoi soldi, le tue abitudini, i tuoi vizi: se giochi ai cavalli o guardi Onlyfans, a chi fai beneficenza, se paghi la tessera di un partito o le cure in una clinica, e quindi informazioni sul tuo stato di salute e quello della tua famiglia.

milena gabanelli - le banche e i nostri dati - dataroom

milena gabanelli - le banche e i nostri dati - dataroom

Si tratta, in alcuni casi, di dati particolarmente sensibili che il regolamento europeo impone di maneggiare con cura e solo con il tuo consenso. A queste informazioni la banca ci aggiunge quelle che raccoglie dalle banche-dati pubbliche e private (camera di commercio, registro delle imprese…), quelle che compra dai data-broker e quelle che rastrella da siti web e pagine social.

Uso dei dati e consenso

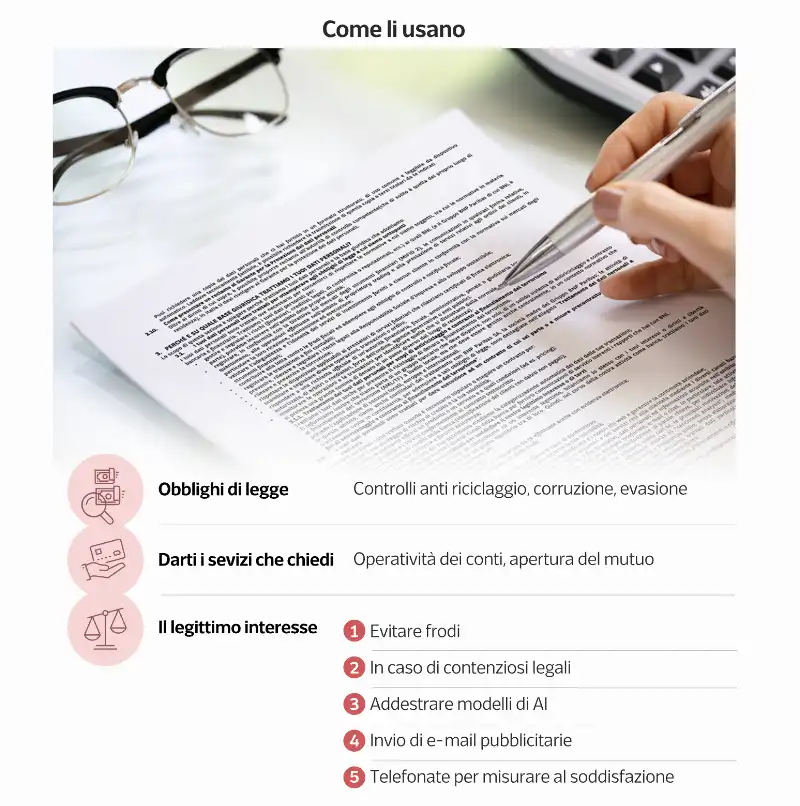

Ci si aspetterebbe che questi dati vengano usati solo per darti i servizi che chiedi; per controllare il tuo merito creditizio, cioè verificare se sei un bravo pagatore in caso volessi stipulare un mutuo […]

In realtà le informative si chiudono (qui un esempio) chiedendoti il consenso per tre finalità: 1) profilazione, 2) venderti prodotti della banca, 3) cedere i tuoi dati ad altre società che a loro volta cercheranno di venderti qualcosa.

milena gabanelli soldi alla sanita dataroom 8

milena gabanelli soldi alla sanita dataroom 8

1) La profilazione. Modelli algoritmici, di intelligenza artificiale, e programmi predittivi, pescano a strascico tutte le informazioni e le rielaborano, per incasellarti in gruppi di clienti sempre più ristretti e dettagliati, in base a come spendi i tuoi soldi e a chi li riceve: hobby, interessi, viaggi, stili di vita, se ti sposti in treno, cosa compri online, se hai appena cambiato casa o sei diventato genitore, qual è la tua compagnia telefonica o il tuo fornitore di energia.

Alcuni istituti di credito, come Bnl analizzano le parole che ritrovano in email e chat che il cliente scambia con la banca, e registrano le telefonate in modo da studiare tono della voce e frequenza audio per associarti delle emozioni e capire la tua reazione ai prodotti e servizi che ti vengono proposti. La chiamano «sentiment analysis».

milena gabanelli - le banche e i nostri dati - dataroom

milena gabanelli - le banche e i nostri dati - dataroom

L’utilizzo viene riassunto nella definizione vaga di «studi statistici e indagini di mercato». Ma profilarti serve soprattutto a capire di cosa hai bisogno adesso, e prevedere ciò che farai in futuro.

2) Il marketing. Visto che ti ha appena profilato, conosce i tuoi bisogni e debolezze: se sei a corto di liquidi, ti proporrà un prestito; se ti è nato un figlio l’assicurazione.

E con i modelli predittivi sa se stai per cambiare banca o se da un momento all’altro potresti disinvestire i tuoi risparmi, e allora andrà alla carica per tenerti stretto o venderti nuovi prodotti. Tutto questo si traduce in lettere, email e soprattutto telefonate da call center.

dati personali - profilazione - privacy

dati personali - profilazione - privacy

3) Cessione a terzi. Quasi tutte le banche condividono i dati con aziende diverse, e possono essere centinaia: assicurazioni interessate a sapere se stai per comprare casa, società di fornitura di energia e gas, compagnie telefoniche. Negli elenchi delle «terze parti» (qui un esempio) abbiamo trovato di tutto: autonoleggi, investigatori privati, siti web, perfino aziende agricole e società di catering.

Se alla fine dell’informativa barri su «acconsento», la banca cede i tuoi contatti, i prodotti bancari che usi, e la tua profilazione ad aziende con le quali ha stretto accordi commerciali, che sono autorizzate a usarli per mandarti sms, lettere, e bombardarti di telefonate per venderti qualcosa, o chiederti di cambiare operatore e diventare loro cliente. E se il cliente è anziano è più facile convincerlo a sottoscrivere un contratto.

Se invece barri «non acconsento», i tuoi dati sono al riparo. Ma solo in teoria. L'Ue (qui) dice infatti che la banca può comunque usare i tuoi dati senza chiederti il permesso, se ravvisa un suo «legittimo interesse».

Il legittimo interesse

le banche e i nostri dati personali - dataroom

le banche e i nostri dati personali - dataroom

E così, per il legittimo interesse può fare quello che tu preferiresti non faccia: mandarti email (soft spam) per proporti investimenti e altri servizi purché non siano troppo diversi da quelli che hai stipulato in passato; telefonarti e inviarti messaggi in app per valutare la tua soddisfazione.

Sempre per legittimo interesse, la banca può usare i tuoi dati per addestrare i suoi modelli algoritmici di intelligenza artificiale a scovare nuovi modi per profilare te e gli altri clienti, e a capire quali prodotti è più probabile che acquisterete.

Nonostante l’articolo 12 del regolamento sulla privacy dica che le informative devono essere «semplici e chiare», spesso il legittimo interesse è incomprensibile. BPer, ad esempio, scrive che userà i tuoi dati anche «ai fini di valutazione dei rischi ESG; analisi per definire strategie e politiche ESG, nonché ai fini del Report TCFD e Report PRB». Tradotto: li userà per misurare quanto è rispettosa dell’ambiente, inclusiva, trasparente. Ma chi lo capisce?

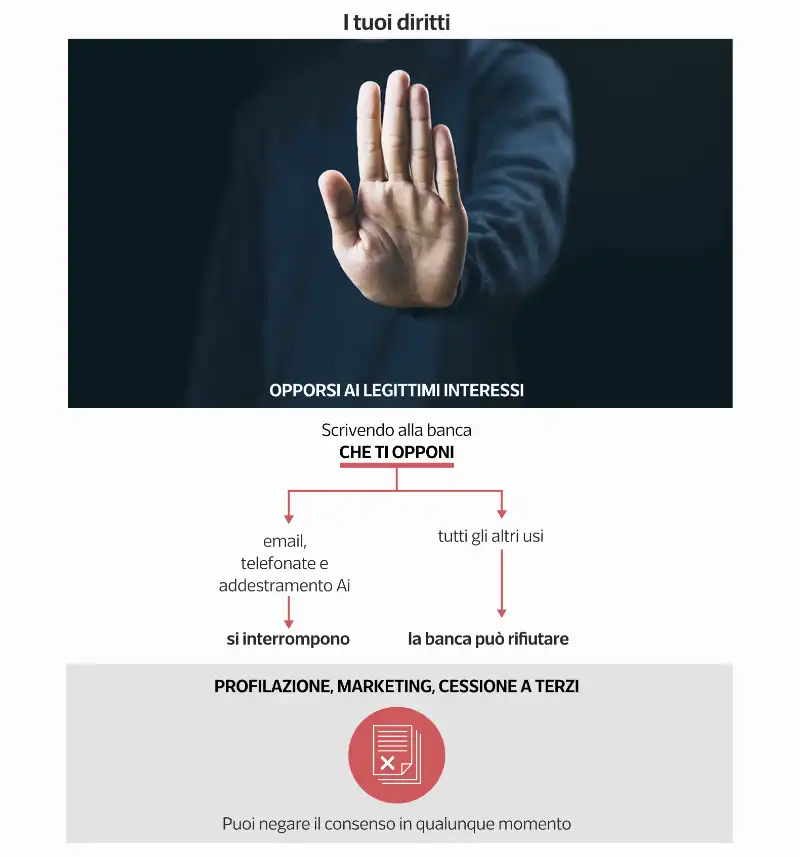

Possiamo opporci?

dati personali - profilazione - privacy

dati personali - profilazione - privacy

In qualunque momento si può negare il consenso alla profilazione sofisticata e alla cessione dei tuoi dati. Al legittimo interesse, invece, ti puoi opporre scrivendo alla banca, che dovrà interrompere il soft spam, ma per gli altri utilizzi possono dirti di no, se ritengono che il loro interesse prevalga sul tuo.

Per non ricevere chiamate puoi iscriverti al registro delle opposizioni, che però è una inutile perdita di tempo perché sappiamo che non funziona. Senza contare che puoi trovare il funzionario che ti dica «devi acconsentire alla profilazione altrimenti l’ufficio mutui non riesce a lavorare la pratica».

È successo a noi quando abbiamo provato a chiedere un mutuo in una filiale padovana. Ma può anche capitare che ti venga consegnata l’informativa con le caselle già tutte barrati su «acconsento». Sono comportamenti illegali, da denunciare al garante della privacy (sic!).

Il futuro dei nostri dati

le banche e numero di conti correnti bancari in italia - dataroom

le banche e numero di conti correnti bancari in italia - dataroom

L’Europa tutela i dati personali molto più di quanto accade in altre parti del mondo. Ma nell’era dell’intelligenza artificiale e degli algoritmi che si addestrano dando loro in pasto milioni di informazioni, le nostre big tech stanno rimanendo indietro rispetto ai concorrenti americani e cinesi.

Il risultato si riflette sul Digital Omnibus, il pacchetto di riforme presentato dalla Commissione europea che punta proprio ad allargare le maglie del Gdpr e a estendere l’uso dei dati per l’addestramento dell’Ai.

le banche - i nostri dati personali - dataroom

le banche - i nostri dati personali - dataroom

Resta il tema di fondo: mentre Google, Meta, Amazon e qualunque App ci offrono servizi gratis e in cambio ci profilano per vendere i nostri dati, la banca non ci regala niente: paghiamo la gestione del conto corrente, le commissioni sui bonifici, sugli investimenti, sulle carte di credito, gli interessi sul mutuo, ecc.

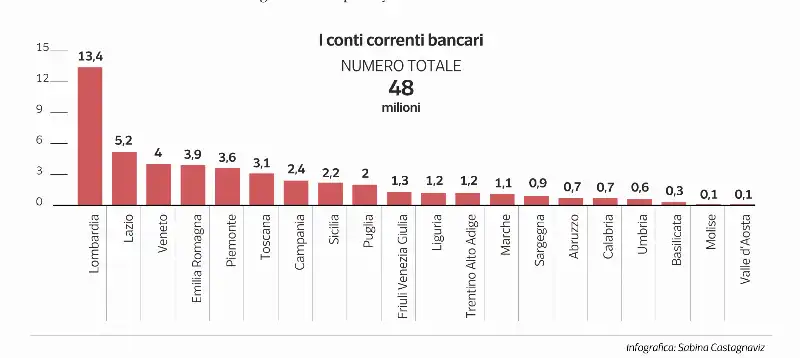

Allora, visto che usa i nostri dati più personali (e parliamo, dati Fabi, di 48.110.106 conti correnti) per sviluppare i suoi programmi di intelligenza artificiale finalizzati a risparmiare i costi sul personale e a venderci più prodotti, sarebbe opportuno restituirci qualcosa. Spetta alla massima autorità di vigilanza, cioè Banca d’Italia, misurare il fenomeno, valutarne i benefici economici, e poi magari disporre l’obbligo di abbassarci per esempio la commissione sulla gestione del conto corrente.

le banche e i nostri dati personali - dataroom

le banche e i nostri dati personali - dataroom le banche e i nostri dati personali - dataroom

le banche e i nostri dati personali - dataroom profilazione 5

profilazione 5 profilazione 8

profilazione 8

DAGOREPORT- MENTRE LA RIFORMA ELETTORALE APPRODA IN PARLAMENTO, GIORGIA MELONI È TORMENTATA DA…

DAGOREPORT - TRUFFE, FAVORI, ABUSI DI POTERE: MA COME SI FA A DIRE AI RAGAZZI DI STUDIARE E A…

DAGOREPORT - SE C'È UN FILO DI CONTINUITÀ NELLA STORIA DELL’ITALIETTA, UN ELEMENTO CHE RIMBALZA DA…

DAGOREPORT - DISGREGARE L’UNIONE EUROPEA, ALIMENTANDO FINANZIARIAMENTE LE FORZE SOVRANISTE EUROPEE,…

DAGOREPORT - CON L'ARMATA BRANCA-MELONI SOTTO SCHIAFFO DEL VANNACCISMO, IL CENTROSINISTRA RIESCE A…

DAGOREPORT – PERCHÉ MARIO ORFEO HA DETTO ADDIO A “REPUBBLICA”? DIETRO ALLE DIMISSIONI C’È UNA…