Gualtieri Conte

Gualtieri Conte

Isidoro Trovato per www.corriere.it

Come funziona

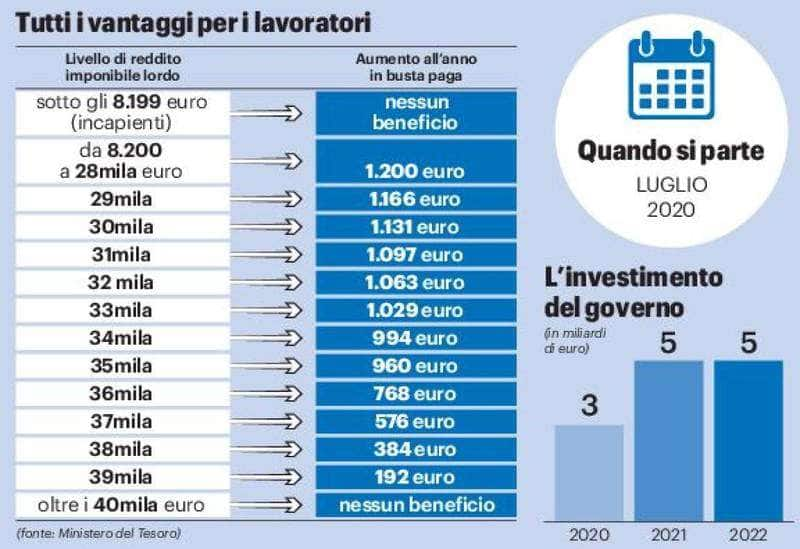

Parte il taglio al cuneo fiscale che interessa le buste paga dei lavoratori dipendenti con redditi fino a 40.000 euro e riguarda oltre 16 milioni di lavoratori. Dalla mensilità di luglio 2020 lavoratori subordinati e assimilati con reddito complessivo non superiore a 28.000 euro riceveranno in busta paga una somma di importo pari a 600 euro per l’anno 2020 (sostituendo il cosiddetto bonus Renzi di 80 euro) e a 1.200 euro dal 2021.

busta paga e cuneo fiscale

busta paga e cuneo fiscale

Per i lavoratori con redditi di lavoro dipendente e assimilati a partire da 28.000 euro e fino a 40.000 euro, invece, è prevista un’ulteriore detrazione dall’imposta lorda e di importo decrescente: per l’anno 2020 si parte da 600 euro per un reddito complessivo superiore ai 28.000 euro fino ad azzerarsi al raggiungimento di un livello di reddito pari a 40.000 euro. Il trattamento integrativo, rapportato ai giorni di lavoro, non concorre alla formazione del reddito e, quindi, non è tassabile ai fini Irpef e delle relative addizionali.

Lavoratori con reddito inferiore a 30 mila euro

ROBERTO GUALTIERI AKA MAO TSE TUNG

ROBERTO GUALTIERI AKA MAO TSE TUNG

Non tutte le casistiche contemplate avranno benefici. Facciamo qualche ipotesi con l’ausilio della Fondazione Studi Consulenti del Lavoro che con la circolare n. 19 ha fornito utili e pratiche simulazioni di calcolo. Prendiamo ad esempio il caso di un lavoratore dipendente con contratto di lavoro full time ed imponibile fiscale anno 2020 di euro 28.000.

A quest’ultimo si applica il trattamento integrativo di cui comma 1 dell’art. 1: 100 euro mensili pari a 600 euro annuali per l’anno 2020 (100 euro x 12 mesi nel 2021 se la misura diventerà strutturale). Con questo imponibile fiscale non spettava il precedente “Bonus 80 euro” che si neutralizzava al raggiungimento di euro 26.600.

Lavoratori con redditi entro i 35 mila euro

taglio del cuneo fiscale

taglio del cuneo fiscale

Nel caso di lavoratori dipendenti con contratto di lavoro full time ed imponibile fiscale di euro 35 mila euro per l’anno fiscale 2020, invece, si applicherà invece l’ulteriore detrazione prevista dal comma 1 lett. a) dell’art. 2: l’importo della detrazione dipende dal reddito complessivo (da euro 28.001 ad 35.000 euro) ed è determinata sulla base della seguente equazione: •se il reddito complessivo è superiore a 28 mila e fino a 35 mila euro l’importo è pari a: 480 + 120 * ((35.000−R) / 7.000) (“R” = reddito complessivo). In questo caso, al lavoratore spettano globalmente 480 euro (da suddividere in sei mensilità di euro 80 a partire dal 1° luglio 2020).

BUSTA PAGA

BUSTA PAGA

Lavoratori al di sotto dei 40 mila euro

Anche nel caso di lavoratori dipendenti con contratto di lavoro full time ed imponibile fiscale anno 2020 di 38.000 si applica l’ulteriore detrazione prevista dal comma 1 lett. b) dell’art. 2: l’importo della detrazione dipende dal reddito complessivo (da 35.001 a 40.000 euro) ed è determinata sulla base della seguente equazione: •se il reddito complessivo è superiore a 35.000 euro e fino a 40.000 euro l’importo è pari a: 480* ((40.000−R) /5.000) (“R” = reddito complessivo). In quest’ultimo caso, dal 1° luglio 2020 al lavoratore spettano globalmente 192 euro (da suddividere in sei mensilità di euro 32 a partire dal 1° luglio 2020

cuneo fiscale 3

cuneo fiscale 3