1 – IL CARO MUTUI ANDAVA FRENATO

Estratto dell'articolo di Pietro Garibaldi per “la Stampa”

giancarlo giorgetti giorgia meloni matteo salvini

giancarlo giorgetti giorgia meloni matteo salvini

Il governo ha deciso di tassare gli utili delle banche. Nello specifico, gli istituti di credito dovranno versare il quaranta per cento degli extra profitti dell'anno in corso e di quello passato.

L'idea di tassare i profitti "extra" (ma, poi, come si definisce la quota extra?) non è certamente nuova. Ci aveva provato il governo Draghi tassando quelli delle imprese energetiche. La decisione non si è rivelata molto fortunata. Diverse aziende hanno fatto ricorso e non hanno versato all'erario l'importo dovuto. […]

Questa volta, però, la misura adottata lascia ancora più perplessi. Per quattro ordini di motivi. Il primo motivo riguarda la giustificazione. Il vicepremier, Antonio Tajani, ha spiegato che il governo deve «riparare agli errori della Banca centrale europea». Secondo Tajani la Bce «sbaglia ad alzare i tassi di interesse» perché ciò si ripercuote sui mutui delle famiglie, che diventano più cari.

MATTEO SALVINI ANTONIO TAJANI

MATTEO SALVINI ANTONIO TAJANI

[…] Il rialzo dei tassi è lo strumento che usano tutte le banche centrali per combattere l'inflazione. L'inflazione è una tassa. Della peggior specie perché colpisce maggiormente le persone meno abbienti. Pertanto, reagire è necessario. L'intervento dell'Istituto di Francoforte crea - certamente - un rallentamento dell'economia. Ma, è temporaneo.

La strategia alternativa, quella di non far niente o far poco, è ben più rischiosa perché può generare un innalzamento permanente del caro vita. A quel punto, la stretta monetaria dovrà essere ancor più restrittiva. Chi, come Tajani, si ostina a dire che la Bce sbaglia sta raccontato una storia a metà. Dove, come al solito, viene fatto passare il messaggio che non ci sono costi da pagare. Purtroppo, ci sono. Il rallentamento dell'economia è inevitabile. Ma, come si è detto, non è duraturo.

MUTUI CASA

MUTUI CASA

Il secondo elemento di perplessità riguarda l'obiettivo. «La tassa sugli extra è un provvedimento» per usare sempre le parole di Tajani - «a protezione delle famiglie che si sono trovate in difficoltà per il pagamento dei mutui». Il ministro si riferisce, ovviamente, alle famiglie che hanno un mutuo a tasso variabile. E che ora, con il rialzo dei tassi, devono pagare rate molto salate.

È importante ricordare che queste famiglie hanno scelto un mutuo a tasso variabile in maniera libera e consapevole. Peraltro, quella scelta si è rivelata a lungo vincente. Per oltre dieci anni i tassi che hanno pagato sono stati di gran lunga inferiori a quelli di chi, invece, li aveva fissi.

giancarlo giorgetti giorgia meloni

giancarlo giorgetti giorgia meloni

Con il nuovo contesto, però, le parti si sono invertite. Chi ha sottoscritto un prestito a tassi variabili deve sostenere costi maggiori. Il mercato funziona così. Si chiama rischio. Dovrebbe essere gestito di chi ha deciso di prenderselo. E, invece, il governo ha deciso di spalmarlo anche su altri.

A cominciare dagli azionisti delle banche che, in queste ore, hanno visto scendere il valore del loro investimento. Tra questi ci sono anche semplici risparmiatori. Ossia famiglie che - magari - hanno proprio un mutuo a tasso fisso. Si crea, così la paradossale situazione in cui chi ha rischiato viene sovvenzionato da chi non lo ha fatto. Un premio all'azzardo morale.

MUTUI

MUTUI

[…] Il terzo punto è l'impatto. A fronte di questa tassa, le banche tenderanno a ridurre la quota di utili destinata ad aumentare il capitale necessario per erogare nuovi prestiti. Ciò significa meno prestiti a famiglie e imprese. L'esatto opposto del risultato atteso.

Il quarto e ultimo elemento di criticità è associato all'utilizzo delle risorse derivanti da questa extra tassa. Il ministro delle Infrastrutture, Matteo Salvini, ha spiegato che verranno impiegate per il taglio del cuneo fiscale. La legge di bilancio 2023 ha già finanziato una parte di questo taglio con il ricorso all'indebitamento. Come è noto, per ridurre le tasse in maniera strutturale (e, quindi, credibile) servono coperture permanenti. Quelle derivanti dalla tassa sugli extra profitti, lo ha spiegato lo stesso Salvini, sono "provvisorie".

L'analisi economica suggerisce che quando i tagli delle tasse non sono percepiti come permanenti, verranno utilizzati principalmente per aumentare i risparmi, non i consumi. L'effetto sulla crescita sarà, di conseguenza, limitato. Se davvero si vuole abbassare la pressione fiscale, l'unica strada è quella della riduzione delle spese. Di cui, però, non si parla.

2 – IL GOVERNO METTE NEL MIRINO 37 MILIARDI DI UTILI DAL 2022

Estratto dell'articolo di M.F. per “la Stampa”

gli utili delle banche italiane nel 2023

gli utili delle banche italiane nel 2023

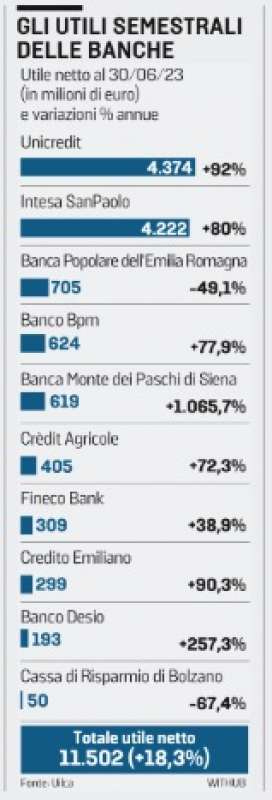

Si può parlare di tassa sugli extraprofitti perché sono ormai due anni che i conti dei principali istituti bancari viaggiano col vento in poppa. Prendendo in considerazione il 2022 e il primo semestre del 2023, quindi in un anno e mezzo, il settore ha registrato quasi 37 miliardi di utili.

Più precisamente lo scorso anno è stato quello dei record, con gli istituti di credito che hanno registrato il picco sia nei ricavi sia nei profitti e il 2023 è chiaramente indirizzato a essere ancora migliore. Secondo l'analisi del Centro Studi Uilca Orietta Guerra il sistema bancario italiano conferma infatti, nel primo semestre del 2023, un marcato aumento di utili e ricavi.

L'utile contabile cresce complessivamente del 62,5% e si attesta a 11,5 miliardi di euro (4,4 miliardi in più rispetto al primo semestre del 2022). I ricavi invece registrano un aumento del 20,5%, con il margine d'interesse che sale del 57,2% e le commissioni che diminuiscono del 2,3%.

matteo salvini antonio tajani

matteo salvini antonio tajani

A fare da traino, ancora una volta, l'ampliamento dello spread fra tassi attivi sugli impieghi in crescita e i tassi passivi, che remunerano conti correnti della clientela sostanzialmente stabili. Il dato sul margine di interesse è quello più rilevante, non solo perché è quello che viene concretamente preso di mira dall'intervento del governo, ma perché considerare gli utili di per sé può essere fuorviante.

[…]

giorgia meloni giancarlo giorgetti

giorgia meloni giancarlo giorgetti

Quel che è certo è che nel primo semestre del 2023 gli utili del comparto sono stati fortemente trainati dall'aumento dei margini di interesse. «Le previsioni fatte in occasione dei conti semestrali sono per un 2023 che dovrebbe essere ben superiore al 2022» prosegue. […]

giorgia meloni giancarlo giorgetti 3

giorgia meloni giancarlo giorgetti 3