1 - I CONTI CORRENTI RENDONO "ZERO" MUTUI E PRESTITI, COSTI RECORD COSÌ VOLANO GLI UTILI DELLE BANCHE

Estratto dell’articolo di Sandra Riccio per “la Stampa”

TASSI DEI CONTI CORRENTI VS TASSI DEI MUTUI

TASSI DEI CONTI CORRENTI VS TASSI DEI MUTUI

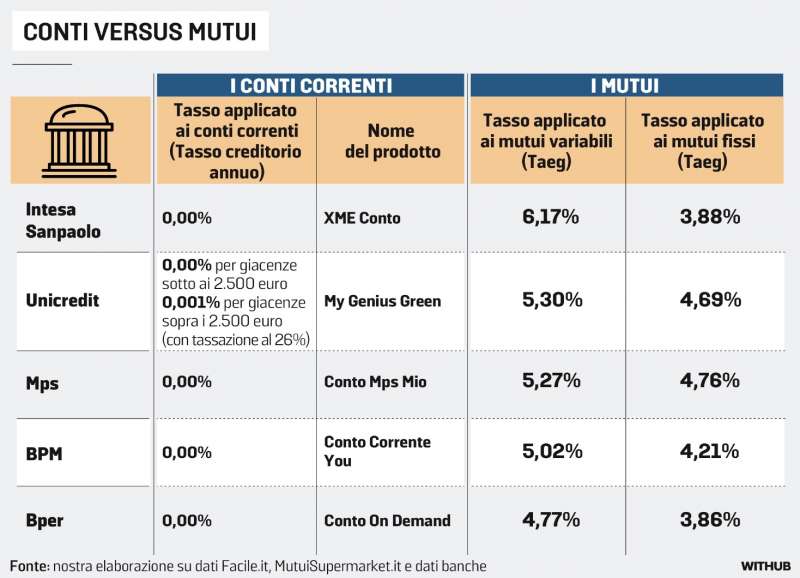

Zero virgola zero zero. È la percentuale fantasma del tasso d'interesse pagata dalle principali cinque banche italiane sui soldi parcheggiati in conto corrente dalla loro clientela.

[…] Il mondo bancario ha accolto con molto scontento la tassa sugli extra-profitti del governo Meloni. I dati però confermano che gli istituti non restituiscono niente alle famiglie che lasciano i propri soldi sul conto corrente, soldi che poi vengono impiegati anche per concedere crediti.

Al contrario, le banche fanno pagare tassi elevati, anche del 6%, a chi apre il mutuo per la casa o si serve di un prestito per finanziare l'acquisto dell'auto. Il divario è davvero ampio.

GIANCARLO GIORGETTI E GIORGIA MELONI

GIANCARLO GIORGETTI E GIORGIA MELONI

Ma come mai questo gap è così grande? Il tasso fantasma per il conto è stato raggiunto negli anni in cui la Banca centrale europea (Bce) ha abbassato i tassi per portarli fino a quota zero. A ogni taglio del costo del denaro, le banche si sono subito adeguate e hanno ridotto il loro tasso creditorio annuo. […]

Adesso che la Bce ha ripreso ad alzare il costo del denaro, la remunerazione dei conti è però rimasta ferma al palo. Nessuna banca, o quasi, ha rimesso in moto il ritorno verso l'alto dei rendimenti dei conti correnti base. Al contrario, sono subito stati adeguati i tassi fatti pagare per il credito alle famiglie e alle imprese. I mutui variabili, quelli al momento più costosi, viaggiano in area 5%, se si guarda alle proposte dei cinque principali istituti bancari.

antonio patuelli premio guido carli 2023

antonio patuelli premio guido carli 2023

Secondo i dati diffusi ieri da Banca d'Italia, a giugno i tassi sui prestiti erogati alle famiglie per l'acquisto di abitazioni comprensivi delle spese accessorie (Taeg) si sono collocati al 4,65%, in salita rispetto al 4,58% di maggio. Il Codacons ha calcolato un costo extra per le famiglie con mutuo variabile fino a 4mila euro l'anno dal 2021.

Non solo. Dall'analisi di Bankitalia le banche stanno restringendo le maglie del credito: a giugno è proseguita la flessione dei prestiti alle imprese non finanziarie da parte degli istituti di credito italiani (-3,2% dal -2,8% del mese di maggio).

ANDREA ORCEL CARLO MESSINA

ANDREA ORCEL CARLO MESSINA

La contrazione riguarda anche i mutui. Secondo Bankitalia, nel secondo trimestre la quota di operatori che hanno segnalano difficoltà nel reperimento del mutuo da parte degli acquirenti è aumentata dello 0,8%, raggiungendo quota 30,9%. Si tratta del valore più alto dalla fine del 2014. Adesso il timore è che, con l'annuncio del prelievo sui margini d'interesse, le banche chiudano i rubinetti ancora di più.

Intanto le famiglie […]sono costrette ad attingere ai risparmi in banca e non riescono più a mettere da parte niente. Secondo i numeri di Bankitalia, c'è stato un forte calo del 4,3% dei depositi, e in termini assoluti il loro controvalore si è ridotto a 2.444 miliardi di euro, minimo da oltre tre anni, rispetto ai 2.614 miliardi di maggio.

MATTEO SALVINI E GIORGIA MELONI - MEME BY IL GRANDE FLAGELLO

MATTEO SALVINI E GIORGIA MELONI - MEME BY IL GRANDE FLAGELLO

[…] Oggi gli istituti tendono a puntare su altri tipi di «remunerazione» e invece di dare denaro, ai nuovi clienti offrono buoni acquisto una tantum per diverse centinaia di euro e promozioni sulle compere online. Oppure azzerano costi e commissioni. La clientela che vuol far fruttare i propri risparmi viene indirizzata su altri prodotti come i conti correnti remunerati oppure sui conti deposito che comunque, se non vincolati, vale a dire con i soldi fermi per diverso tempo, pagano poco, intorno al 2%. […]

2 - GLI ISTITUTI: PRONTI AD ALZARE LA REMUNERAZIONE DEI CONTI

Estratto dell’articolo di Rosario Dimito per “il Messaggero”

Si scioglie dopo 24 ore e un falò di 9 miliardi di capitalizzazione di borsa, la tensione fra governo e banche sugli extra profitti. Alla fine, il costo-extra che si era ridotto da 9 a circa 3 miliardi, potrebbe essere di circa 1 miliardo, attraverso l'aumento del costo della raccolta e quindi restituendo alle famiglie parte dei guadagni incassati dalle banche facendo prestiti e mutui.

FABIO PANETTA CHRISTINE LAGARDE

FABIO PANETTA CHRISTINE LAGARDE

Intanto in Borsa la correzione del governo ha ridato fiducia alle banche: Piazza Affari ha chiuso a + 1,3%, e gli istituti hanno recuperato 4 dei 9 miliardi persi il giorno prima. […] Il punto di congiunzione che farà parte dell'informativa di stamane di Patuelli al Comitato di Presidenza Abi, in programma da remoto, dovrebbe essere uno dei corni del dilemma. Nel mirino c'è lo spread fra tassi attivi (praticati sugli impieghi) e quelli passivi (la remunerazione di conti e depositi) che formano il margine di interesse: nel 2021 era stato di 38 miliardi, nel 2022 di 45,5 miliardi e se il trend dovesse proseguire come nel primo semestre di quest'anno, il guadagno finale potrebbe attestarsi fra 60-70 miliardi.

CRESCITA MARGINI DI INTERESSE BANCHE ITALIANE 2022-2023

CRESCITA MARGINI DI INTERESSE BANCHE ITALIANE 2022-2023

Al termine della riunione, quasi certamente non ci sarà comunicazione ufficiale perchè Patuelli, formalista, non si espone senza un decreto definitivo con relazione tecnica annessa.

Ci sono state molte telefonate tra i capi azienda alcuni dei quali difficili da contattare agevolmente […] Tanti colloqui, scambi di idee, vedute per arrivare ieri sera ad allinearsi su un innalzamento della remunerazione alla clientela che deposita i propri risparmi. Del resto Matteo Salvini, che è stato l'ariete del governo in questa battaglia sociale, è stato chiaro: «L'innalzamento dei tassi Bce ha portato a un innalzamento del costo del denaro per famiglie e imprese. Non c'è stato un altrettanto solerte, veloce e importante aumento per i consumatori che hanno depositi sui conti correnti».

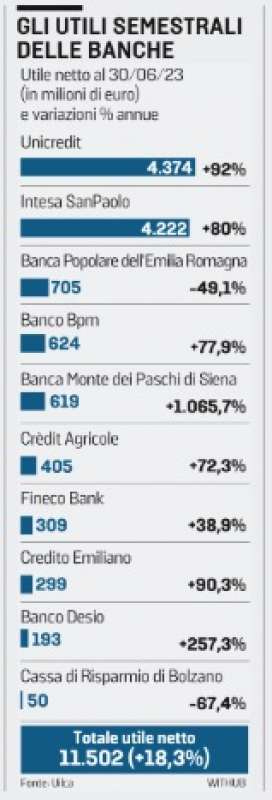

gli utili delle banche italiane nel 2023

gli utili delle banche italiane nel 2023

Ecco il nodo del problema. Prendendo in esame i dati relativi al 2022, presi di mira dal governo per drenare liquidità agli istituti, la forbice dei tassi bancari tra il 2021 e il 2022 ha mostrato un aumento in punti base decisamente sproporzionato tra interessi attivi e passivi. Considerando i mutui delle famiglie, lo spread è stato pari a 194 punti, risultato del passaggio della media degli interessi dall'1,4 al 3,34%, mentre il differenziale sui prestiti alle imprese ha incassato addirittura 225 punti. Guardando invece ai depositi, lo spread è stato di appena 11 punti per le famiglie (da 0,39 a 0,50%) e di 26 punti per le imprese (da 0,04 a 0,30%). Anche per i conti correnti l'andamento è stato in linea con quanto visto per i depositi. […]