Ferdinando Giugliano per “la Repubblica”

MPS

MPS

C'è un buco nero fra le banche europee ed ha base a Siena. La straordinaria fragilità dei bilanci del Monte dei Paschi è sancita in un documento di 44 pagine, distribuito alle 8.30 di ieri sera in un grattacielo di Canary Wharf a Londra. Il capitale della banca senese sarebbe più che azzerato in caso di uno shock economico severo come quello ipotizzato negli stress test dell' Autorità Bancaria Europea (EBA).

mps titoli di stato 4

mps titoli di stato 4

Secondo i regolatori bancari europei, l' impatto, in punti percentuali, sul coefficiente patrimoniale del Monte ammonterebbe a circa il doppio di quelle della seconda banca più colpita, l' irlandese Allied Irish, portando il rapporto fra capitale e attivi a -2,23%. Nessuna tra le altre grandi banche europee si troverebbe con un livello di capitale negativo. La penultima in graduatoria, l' austriaca Raiffeisen, resterebbe con un coefficiente patrimoniale superiore al 6%, comunque sopra i minimi regolatori.

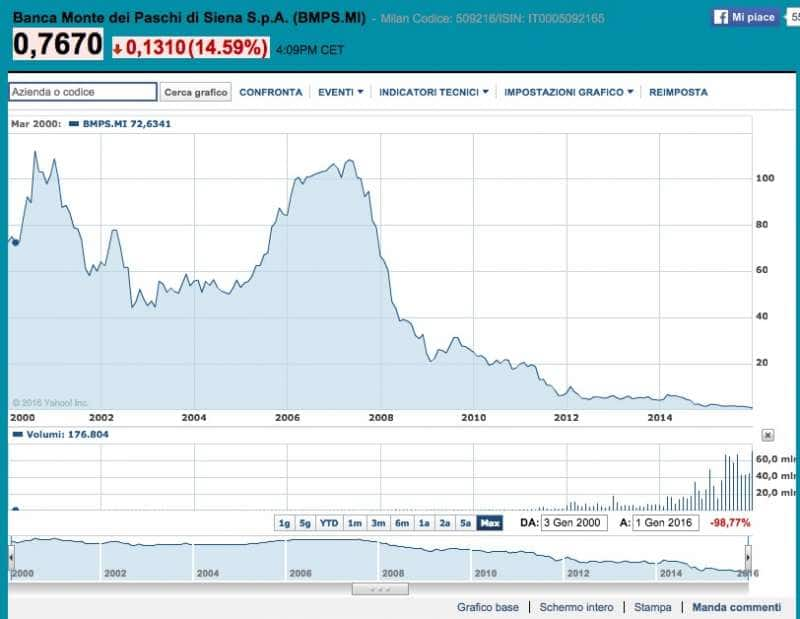

IL TITOLO MPS MONTEPASCHI DAL 2000 A GENNAIO 2016 OVVERO DA 110 EURO A 70 CENT

IL TITOLO MPS MONTEPASCHI DAL 2000 A GENNAIO 2016 OVVERO DA 110 EURO A 70 CENT

La radiografia dell' Eba arriva in un momento di grande affanno per gli istituti di credito europei. Le loro azioni hanno perso più del 25% dall' inizio dell' anno, a causa delle preoccupazioni tra gli investitori per l' impatto che i bassi tassi d'interesse e l' elevata quantità di prestiti andati a male avranno sulla redditività delle banche.

I regolatori europei sperano che l' esercizio condotto ieri rassicuri gli investitori sullo stato di salute reale delle banche. Gli istituti di credito europei hanno oggi coefficienti patrimoniali pari al 13,2% degli attivi, due punti percentuali più alti rispetto al 2014, e quattro punti più elevati del 2011. Anche dopo lo shock disegnato ieri, l' indice di patrimonializzazione sarebbe comunque del 9,4%.

unicredit

unicredit

Queste paure riguardano soprattutto l' Italia. Dopo otto anni di recessione quasi ininterrotta, le nostre banche hanno una proporzione di cosiddetti "crediti deteriorati" del 16,6% - quasi tre volte più alta della media europea. I livelli di capitale, che misurano la solidità delle nostre banche, sono più alti rispetto alla crisi, ma inferiori alla media Ue.

L' esercizio dell' Eba mostra come, Mps a parte, le grandi banche italiane sopporterebbero relativamente bene uno scenario disastroso come quello immaginato dai regolatori. Tra le dieci banche che avrebbero un divario di capitale più ampio calcolando la differenza tra lo scenario base e quello avverso solo una sarebbe italiana e ben quattro invece quelle tedesche, tra cui Commerzbank.

GRATTACIELO COMMERZBANK

GRATTACIELO COMMERZBANK

Ma, dato il livello di capitalizzazione iniziale relativamente basso, il punto d' arrivo sarebbe piuttosto problematico non solo per Mps, ma anche per UniCredit. Il suo coefficiente di capitale in caso di shock sarebbe pari a 7,12%, sopra i minimi regolatori ma comunque il quarto più basso tra tutte le banche analizzate. Ubi Banca, Banco Popolare e Intesa Sanpaolo si troverebbero invece a metà classifica, con livelli dell' 8,85%, 9,05% e 10,24%. Barclays, Deutsche Bank, Commerzbank e Société Générale sarebbero invece tra le dieci grandi banche più fragili.

Complessivamente, secondo lo scenario dello stress test, il sistema bancario italiano rischierebbe di essere il terzo più debole tra i paesi analizzati, dopo Austria e Irlanda. Il coefficiente di capitale sarebbe pari al 7,66%, sotto la media europea del 9,4%.

DEUTSCHE BANK

DEUTSCHE BANK

Gran Bretagna, Spagna e Germania si attesterebbero, in media, a 8,51%, 8,61% e 9,46%.

L'esercizio dell' Eba sottolinea inoltre la relativa pericolosità del rischio di credito per i bilanci delle banche europee. Negli ultimi mesi, il mondo politico e bancario italiano si era appassionato al tema dei derivati che, secondo il premier Matteo Renzi porrebbero un problema ben maggiore rispetto ai crediti deteriorati che gravano sui bilanci dei nostri istituti.

L'esercizio disegnato dai regolatori di base a Londra mostra il contrario. Dopo lo shock ipotizzato dall' Eba, il capitale delle principali banche europee si ridurrebbe di circa 270 miliardi di euro. L' impatto più sostanzioso verrebbe proprio dal peggioramento della qualità del credito, che contribuirebbe per 349 miliardi. Le perdite legate a rischi legali ammonterebbero a circa 71 miliardi, mentre l' effetto dalle attività di banca di investimento sarebbero di 98 miliardi. Parte di queste perdite sarebbero compensate dai profitti che le banche comunque contribuirebbero a fare.

Andrea Enria AB

Andrea Enria AB

L'esercizio dell' autorità guidata da Andrea Enria non dovrebbe, in teoria, avere effetti immediati. A differenza dello stress test condotto nel 2014, l' esercizio di quest' anno non provocherà richieste immediate da parte delle autorità di vigilanza. Nel caso delle 37 banche supervisionate dalla Bce, i risultati entreranno in un ragionamento complessivo, il cosiddetto Srep (Supervisory Review and Evaluation Process), alla fine del quale le autorità potrebbero chiedere operazioni di rafforzamento patrimoniale. Ma è evidente che la corsa ai ripari per alcuni istituti è già iniziata, come appunto nel caso del Monte dei Paschi che ha lanciato ieri un piano per liberarsi di una porzione dei suoi crediti deteriorati e per rafforzare il suo capitale.

the economist banche italiane in copertina italian job

the economist banche italiane in copertina italian job

La domanda è infatti come reagiranno gli investitori lunedì davanti a questi risultati. Le tabelle dell' Eba sono state diffuse quando le principali Borse erano chiuse, anche per permettere agli analisti di ruminare gli oltre 16mila dati che verranno diffusi per ciascuna delle 51 banche coinvolte nell' esercizio. Questo giudizio sarà particolarmente importante per il Monte. Una bocciatura al piano di salvataggio renderebbe molto più difficile mettersi alle spalle il risultato disastroso conseguito ieri.