Ferruccio De Bortoli per “l’Economia - Corriere della sera”

Sono infinite le occasioni che consentono di misurare le potenzialità e i limiti di un Paese. Alcune stravaganti, bizzarre.

Ma solo in apparenza. Uno studio sull' andamento del private banking italiano ha sicuramente un taglio specialistico. Elitario. Riguarda un' attività di gestione del risparmio certamente non alla portata di tutti. La cosiddetta clientela private è formata da famiglie con un patrimonio superiore ai 500 mila euro. Se dovessimo stimare questa platea di italiani più fortunati sulla base delle loro dichiarazioni dei redditi dovremmo concludere che si tratta di pochissime migliaia di persone. Un' esigua minoranza.

Ma non è proprio così e lo vedremo più in dettaglio in seguito. Buon per loro. E anche per il Paese che ha (teoricamente) a disposizione un polmone di risparmio.

FERRUCCIO DE BORTOLI

FERRUCCIO DE BORTOLI

L' Italia potrebbe essere, sempre di più, destinataria degli investimenti dei suoi concittadini più affluenti, i quali si spera siano anche contribuenti congrui e fedeli. Speranza tenue. E, nello stesso tempo, proporsi come hub finanziario in grado di attrarre non solo capitali ma anche famiglie facoltose da tutto il mondo.

Con una inevitabile ricaduta positiva sui territori italiani e - perché no? - sulle attività produttive che necessitano di capitali per lo sviluppo. Alcune norme fiscali (come quella del forfait di centomila euro a favore dei nuovi residenti) vanno in questa direzione. La concorrenza fiscale si fa anche in questo modo.

Con ampi sconti sul pregresso (maturato in altri Paesi) senza naturalmente derogare alla normalità impositiva per quanto concerne i redditi prodotti in Italia. Lo studio dell' Osservatorio dell' Aipb, l' Associazione italiana del private banking, di cui è presidente Paolo Langé e segretario generale Antonella Massari, e di Monitor Deloitte, è la fotografia di un' industria di successo. Italiana. Ne ha già in parte parlato su queste pagine Patrizia Puliafito.

generation wealth lauren greenfield

generation wealth lauren greenfield

Apre uno squarcio su una competizione serrata, a livello internazionale, che non possiamo perdere. Anche perché abbiamo tutti i numeri per vincerla. Nel 2018 la ricchezza finanziaria globale detenuta dalle famiglie era di 188 mila miliardi di dollari. Prima della crisi finanziaria del 2008 cresceva a un ritmo dell' 11 per cento l' anno. Poi ha rallentato all' 8 per cento. Nell' ultimo decennio la ricchezza delle famiglie private (in questo caso con più di 500 mila dollari di patrimonio finanziario) ha superato quella dei nuclei familiari meno abbienti (retail). Dal 45 per cento del totale nel 2008 al 51 per cento nel 2018. La concentrazione maggiore è nel Nord America dove la ricchezza private cresce al 6 per cento annuo.

Nell' area Asia-Pacifico supera di poco i 18 mila miliardi ma si stima un' accelerazione nei prossimi anni a un ritmo del 14 per cento.

E l' Italia? La stima della ricerca Aipb, è di 1.145 miliardi nel 2018 ed è circa un terzo degli investimenti finanziari investibili (cioè escluse riserve assicurative e quote di aziende proprie) delle famiglie italiane, ma negli ultimi anni è pur sempre cresciuta di 100 miliardi. Le previsioni sono di un aumento a un tasso del 4 per cento. Secondo il Global Wealth Report del Credit Suisse, che riguarda la ricchezza complessiva, di cui ha dato conto sul Corriere Danilo Taino, sarebbero un milione e 406 mila gli italiani con più di un milione di euro. Sfioreranno i due milioni del 2024.

generation wealth lauren greenfield 7

generation wealth lauren greenfield 7

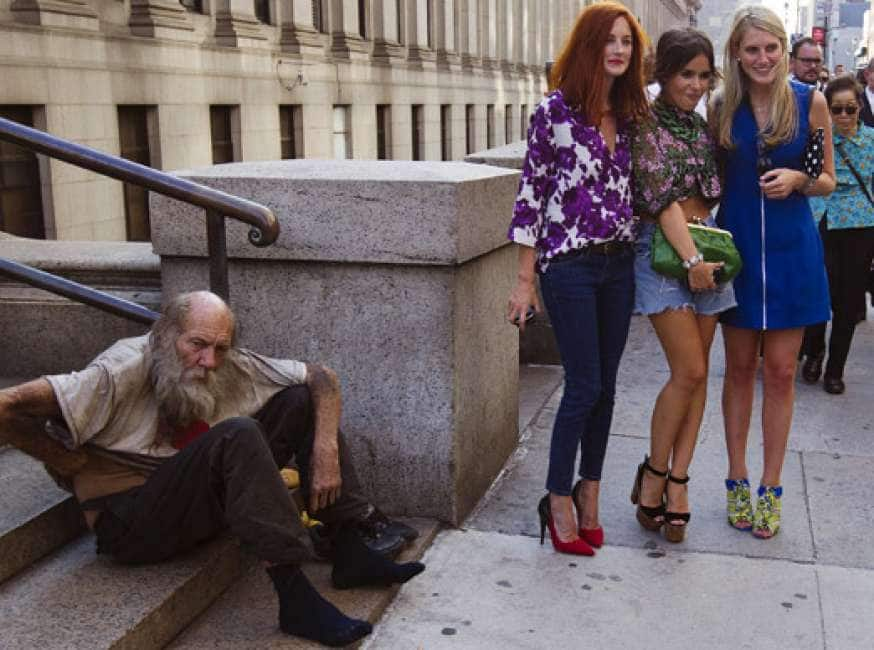

La ricchezza è sempre più concentrata. A livello mondiale il 49 per cento, sempre nel segmento private, è in mano al 2 per cento delle famiglie con più di dieci milioni di dollari. In America il 60 per cento del totale fa capo al 3 per cento dei titolari. In Italia la polarizzazione è meno marcata ma il 67 per cento della ricchezza appartiene a famiglie con patrimoni tra 0,5 e 5 milioni di dollari.

La penetrazione del private banking è del 61 per cento, superiore a quello che avviene nell' area Asia-Pacifico (32 per cento) e negli Stati Uniti (21 per cento) dove però hanno un peso rilevante i grandi gruppi assicurativi e i fondi pensione. Il dato italiano è comunque un segno di maturità della clientela ma anche di professionalità ed efficienza dell' industria nazionale del risparmio.

La quota di consulenza remunerata (82 punti base in media, leggermente inferiore agli Stati Uniti) tocca solo il 13 per cento del totale ma la gestione dei portafogli risulta, nel confronto internazionale, più equilibrata. Da qui l' ambizione di attrarre più capitali di famiglie straniere. Le scelte di investimento dei non residenti dipendono però dalla competitività dell' intero sistema.

credit suisse 3

credit suisse 3

L' Italia è all' undicesimo posto in quanto a stabilità: pesano negativamente l' alto debito pubblico e i rischi di default. Ma ha recuperato molte posizioni sul versante normativo e fiscale: è davanti a Paesi come gli Stati Uniti e la Francia. E' assai arretrata nel livello di digitalizzazione dei centri finanziari. Ma, nonostante tutto, l' industria italiana del privatebanking si colloca al quinto posto nel mondo precedendo concorrenti come la Germania e la Francia. E ora, per crescere, va a caccia di nuovi clienti. In particolare fra gli italiani con beni all' estero e tra gli stranieri con proprietà e interessi in Italia. Dalla ricerca Aipb emergono alcuni dati di interesse generale.

Per esempio: le aziende all' estero possedute dai nostri imprenditori sono relativamente poche tenendo conto del grado di internazionalizzazione del Paese. Sono circa 27 mila, un terzo delle quali negli Usa, Germania e Spagna. La classifica delle destinazioni preferite degli italiani più affluenti che investono all' estero vede al primo posto la Svizzera - e non è una novità - seguita da Germania, Regno Unito, Francia e Belgio. Gli investimenti di cittadini stranieri sono fortemente cresciuti, specialmente nell' immobiliare. I tedeschi (con un balzo delle transazioni del 15,9 per cento nel 2018) precedono americani e inglesi negli acquisti di case.

gli italiani amano i contanti 1

gli italiani amano i contanti 1

Cresce l' interesse a risiedere in Italia. E, si spera, a investire nelle tante opportunità offerte dal mercato. Rimane solo da scoprire se questo revival di amore per il Bel Paese sia frutto del fascino esercitato da una bellezza declinante o anche la scommessa su uno sviluppo futuro. Un grande proprietario di castelli in Francia, per esempio, ha deciso di comprarne uno anche in Italia. Ha per un po' trasferito anche le proprie attività finanziarie. Esasperato da burocrazia e incertezze legali ha poi spostato tutto in Lussemburgo, lasciando solo un conto per pagare il personale.

Il private banking gestisce 844 miliardi, più dei 750 delle compagnie assicurative e dei 250 dei fondi pensione e delle casse private. Questo è l' immenso bacino di risparmio privato che può essere, con gli strumenti adeguati e le necessarie garanzie, messo a disposizione del futuro del Paese. Si parla tanto di infrastrutture. Indispensabili. Ma non esiste un solo prodotto finanziario specializzato in grado di convogliare il risparmio degli italiani - che cresce più del Pil grazie solo alle performance e non per l' afflusso di nuovo reddito - in investimenti in infrastrutture, non solo fisiche, di cui abbiamo assoluto bisogno. In un Paese in parte impegnato a scoraggiare l' industria e a coltivare un insano sospetto per l' impresa in generale.